1,本文只是部分上市券商2012年度业绩快报概览

2,没有包括部分小型券商,主因是本人兴趣不大

3,没有包括未上市的申万、银河、国信等大型券商,因为没有可靠的数据来源。

4,本人持有中信和海通,描述可能有利益倾向,请谨慎判断。

5,本文不涉及估值

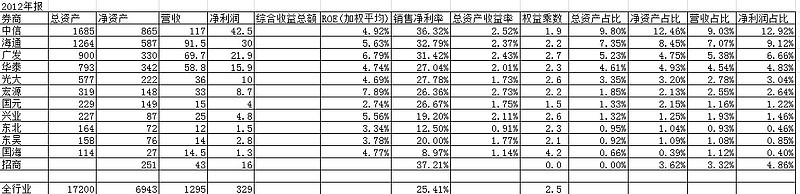

一、业绩概览

备注:

1,招商证券披露年度数据不足。

二、四季度业绩情况

特点:中信证券在第四季度的业绩增长要远远好过同业。这可能是因为中信在自营投资中规模很大,且在权益类投资中比重较大。

只所以单独考察四季度业绩情况,大概是因为2012年12月份股指大幅反弹,本人想了解券商业绩对指数上涨的弹性。

三、按照加权ROE考察综合效率

加权ROE的数值来源于业绩快报

特点:

1,宏源的效率最高,广发其次。

2,大型券商有更高的ROE

四、将ROE拆解为总资产收益率*权益乘数

说明:总资产收益率和权益乘数只是采用期末数值简单计算,两者相乘并不严格等于加权平均ROE,请注意鉴别。

a、总资产收益率

特点:宏源最高,中信次之。大型券商有更高的总资产收益率。

这可能是因为:券商做的是雁过拔毛的业务,控制的总资产越多,规模效应和交叉销售,收的买路钱越多。

另:从销售净利率同样可以看出上述特点:

由上表可以看出,大型券商有更高的销售净利率。

b、权益乘数

特点:

1,如果扣除客户保证金,券商真实权益乘数相当低。

2,监管当局改革的方向之一,就是着力提升券商杠杆水平。

3,相较于同业,中信有更多提升杠杆的潜力。最近中信发债400亿即是注脚。

五、综合收益总额

1,业绩快报中并没有披露其他综合收益总额。

2,券商自营投资中会产生可供出售金融资产,这部分价格变动会形成其他综合收益。

3,如果把交易性金融资产中的股价变动看做损益,其他综合收益也应当看做损益。

4,考察综合收益总额会对券商自营情况有更全面的了解。