发布财报已经有半个月了,完全超出预期。达到了预报的上限,也是历史最好成绩。两年多的坚守换来了近50%的收益,格力还是那个格力。

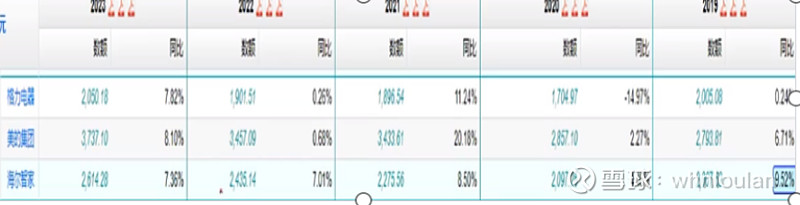

根据发布信心,2023年家电行业外销明显增长,出口规模为 6,174 亿元,同比增长 9.9%;国内市场实现稳步增长,销售规模为 7,736 亿元,同比增长 1.7%。而三家巨头年度营收增长均在7%以上,其中美的增长为8.1%。具体数据统计如下:

从上面的数据可以看出,美的在营收上是绝对领先的,而且也是保持了多年。格力是2019年、2020年和其他两家拉大了差距。原因就是网上渠道的影响以及产品单一。截止目前,渠道改革取得了明显成效,但是产品单一仍然是“痛点”。这一“痛点”具体也表现在了季度营收波幅变化。

数据显示,以季度营收对比来看,格力的营收变化振幅最大,其他两家变化就小的许多。这也是格力空调营收占比70%以上,受不同季度气温高低不同所致。

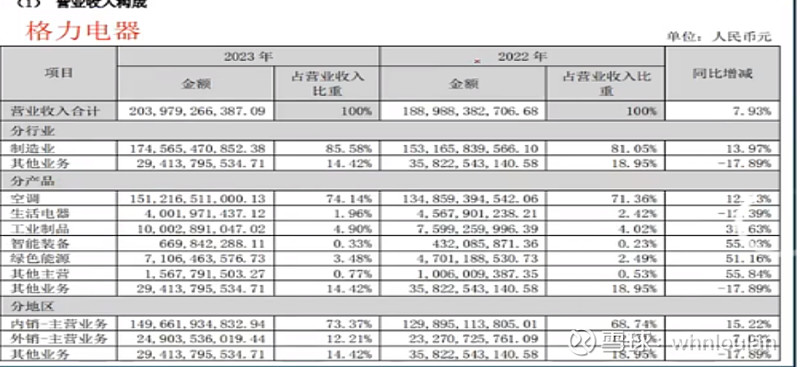

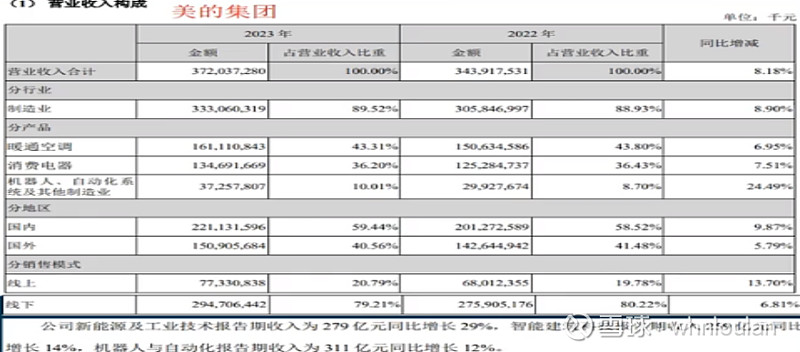

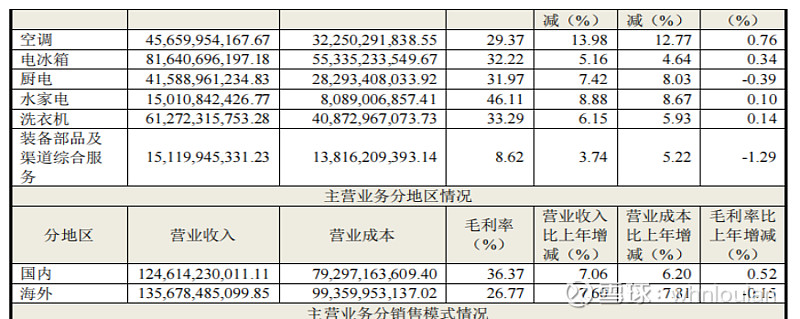

不同产品营收占比以及内外销占比统计:(1)格力空调营收占比74%,美的是43%,海尔是456/2614=17%,显然格力占比过高。在这里需要关注的一点是美的的空调营收1611亿,已经超越了格力空调营收1512亿。(2)内外销占比上,格力内销占比为73%、外销12%,美的内销59%、外销40%,海尔内销48%、外销52%。显然美的和海尔内外销营收更平衡,销售更稳定。所以从产品营收占比和内外销营收占比来看,美的和海尔应该更安全、稳定。(3)格力空调占比变化。过去的2023至2019年占比变化统计如下74%、71%、70%、70%、69.99%,虽然格力近年来一直在推进多元化,但是空调独大的态势依然没有变化。但是,值得关注的是格力在工业制品和绿色能源营收占比发生显著的积极变化,工业制品营收超过了100亿,绿色能源营收超过了70亿。

小结:三家均取得了历史最好营收,利润创了新高。营收上美的增长幅度最大,净利润上格力增长最大,为18%以上。但是从多元化及内外销上,格力任重道远。

在阅读2022年财报是对多元化的营收做了预判,从现在的数据来看基本正确。

公司在未来聚焦于工业制品上带来的营收增长是大概率事件。今年工业制品突破了100亿,绿色能源71亿上下,而生活电器从2021年的48亿,2022年45亿,到今年的40亿,连续两年下滑。基于2023年以旧换新的推进,整个行业会维持增量市场态势。格力的生活电器能否取得突破,留给管理层的机会已经不多了。这也就对应了5月9日格力成立《关于成立家用电器经营部的通知》,期待着生活电器在2023年给我们带来更多的惊喜。

需要关注的其他几个财务指标:

1.负债率:公司2022年负债率73.58%,创历史新高。2023年总资产3680亿,负债2474亿,负债率为67%。

2.应收账款继续增大,从2022年的148亿增加到160亿。主要还是新能源车的货款。次序增加的应收要高度关注。

3.在去年的财报中,单列了“重要非全资子公司的主要财务信息 ”格力钛的资产情况,总资产250亿,负债247.8,净资产2.2亿。而今年却没有,实话说,我一直想看的就是这部分内容,想知道格力钛资产情况是否好转,可惜!

结论:持仓成本30元左右,预期分红后,持仓成本为28元左右。我会继续持有,期望格力在今年“以旧换新”中生活电器得以突破。

欢迎斧正及各种喷,请以体面的方式(点赞/打赏)给予作者以鼓励!