亚马逊22Q3 财报后我分3次交易完成了清仓。从2020年到清仓,差不多3年时间。这个交易决策有一部分因素是我对企业本身的看法逐渐产生了变化,但促使下达这个交易指令的主要还是最近减杠杆的决心。这里我只谈前者。

从股价来看,在2020年受益于疫情大幅上涨后,大概从2020年9月份开始就一直没上涨,直到最近几个季度伴随着加息与经济衰退的预期,叠加自身基本面问题才开始下跌。

图:亚马逊股价

当然,进入2022年以来,强如微软和苹果,股价走势也不太好看,但相对而言还是要好点。

图:微软股价

回顾亚马逊这3年,大概经历了2个阶段:

一、2020 年,受益于疫情,亚马逊运力100% 满负载,在这个阶段亚马逊开始大量招人,大量资本投在运力方面。

20Q3 电话会议中提到:

We had a lot of people in the last quarter and then we added another 100,000 people in October so far. 10月就新增10万员工

在增强物流能力方面,20Q4 管理层给出过长远的看法:『21年物流投资会继续。20年提升的用户购买频率会产生长远影响。』。在20Q4 贝佐斯开始提到退休。

在21Q1 电话会议中,开始有投资者担心疫情恢复后公司的业绩增速会开始下降,但管理层否定了这个疑虑:"I don't have a downside case yet" 。

在21Q2 电话会议中,提到运力方面的增长:

在过去的18个月里,我们的履约网络规模几乎扩大了一倍。我们从2019年就开始讨论在美国市场扩大当天交货服务的范围。欧洲市场的当天交货服务是Prime服务的一部分。今年全年还将维持投资扩张的趋势,不断成长的运输网络将支持更快的递送。

21Q3 中对运力的扩张还没有看到头:

we have grown our global headcount by 628,000 employees in the past 18 months and are recruiting for more, including more than 150,000 in the U.S. to support Q4 seasonal demand. 这里甚至会为了季节性的需求新增15万的HC

在这个时候有投资者开始关心配送力服务是否供过于求的问题。

在21Q4 的时候,投资者开始关心未来的资本支出。管理层也对2020 及2021年做了这方面的总结:

回顾过去几年的投资比例,约40%的投资支出流向了基础设施建设,如亚马逊云服务(AWS)等;约30%的投资支出流向配送力提升,( fulfillment capacity building warehouses -- warehouse only, not transportation) 如建造新仓库、提升运输效率等;约25%的投资支出流向运力提升,(transportation capacity) 如在全球建设改善亚马逊自营物流(AMZL)的运力;2022年,支出大方向不会变,侧重点可能会有所变化:对基础设施的投资会进一步增加,毕竟全球的消费需求都在进一步增强,我们会覆盖更多国家与地区;至于亚马逊物流中心,过去两年该领域投资约占30%,该方面的投资增速会逐渐放缓。至于对运力的投资,2022年该领域投资会持续走高 (即仓储部分投资会减缓,运送方面需继续投资)

二、来到2022年,之前的大笔投资,突然开始运力过剩。同时也开始面临通胀。

22Q1:

过去两年,为了满足客户需求而产生了很大的成本支出。在此期间,亚马逊业务规模扩大了一倍,员工人数几乎增加了一倍,达到160万。劳动力和距离不再是瓶颈。然而,在消费者业务中,亚马逊将继续面临各种成本压力。我们将把这些分成两部分,外部驱动成本,主要是通胀;而内部可控成本,主要是生产力和固定成本。

在2021年下半年,亚马逊处在在一个劳动力紧张的环境中。(后续随着招聘,及休假员工返工,又劳动力过剩)在本季度的最后几周,可以注意到整个网络的生产率提高,预计在第二季度将减少这些成本阻力。目前我们的货代和运输网络产能过剩。

在22Q3 上,宏观环境更加复杂困难,战争引入的能源危机;美国加息引起的外汇问题;经济衰退引起的中小企业投资问题。

波动最大的还是国际业务,我们认为背后动因在于全球宏观经济环境日益衰退。从目前数据来看,欧洲情况比较糟糕,影响因素有很多,包括俄乌战争、能源价格危机等等,区域情况比较复杂。

AWS 面临需求问题:

与2020年时期不同的是,从短期来看一部分公司自身需求有所下降,大家对于支出的态度也变得更加谨慎。

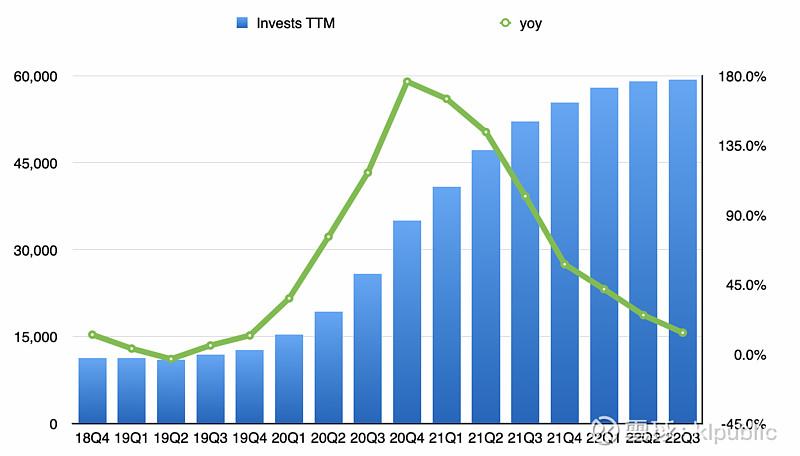

从投资现金流TTM 也可以看出这3年来的变化:

图:投资现金流TTM

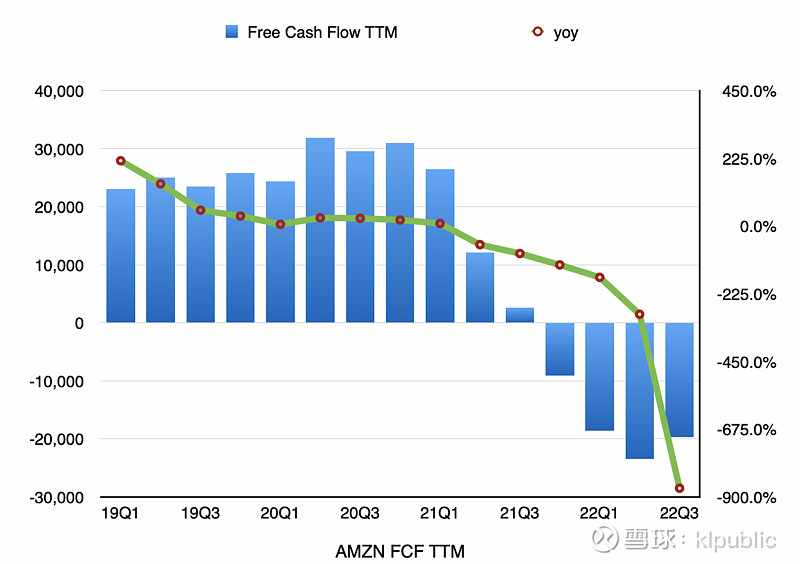

亚马逊一直以来看重的自由现金流也早就为负:

图:自由现金流TTM

一些思考:

1、糟糕的生意模式:大概1-2年以前我发现零售商是一个糟糕的生意模式,低个位数的利润率导致企业必须提升经营的周转率。亚马逊排除掉AWS 业务本质就是一个零售商。

2、重资产公司的缺陷:在2020年面临大量线上购物需求时,亚马逊的运力能力跟不上,这个在一定程度上限制了营收的增长。可能亚马逊原本计划也是扩张物流(2019年就开始扩张当日达业务),当大量需求来时,也正好借势。当运力增长后,可能需求又变化了(例如线下开放、宏观影响),那么资本就出现了剩余产能。人员工资、资本折旧,都增加了成本。

3、亚马逊一直以来信奉的增长,发展了很多看起来不沾边的业务,例如游戏、视频内容。有时候你会感觉它有点像Costco 的会员体系,即通过电商配送服务以及其他各种服务来为Prime 会员背书。但其实增长对股东而言不一定是好事。如果增长具有好的业务协同效应,可以加强主业,这没有问题。反之,我觉得就该像苹果一样返还给股东(貌似最近2个季度投资者都在问苹果管理层如何看待收购,苹果在这方面显然更谨慎)。最后,正如我之前提到,多元化增长,在亚马逊这种级别的公司,很难想象其中的管理难度。