自11月市场见底以来,市场猛得一波拉升,相信大家股票账户都回血了不少,但是随着年后第一天市场就来了个高开低走,市场拉升的势头改变。随着这一个多星期的回调,大家心中开始有了疑问,市场会不会又要换风格了?我这里先表明自己观点——是的。

以下解释一下原因和逻辑。我一直都有在强调的,市场趋势具有很大的惯性,这种趋势的加强或者改变必须是在某种外力的作用下,就像牛顿第一、二定律一样。这种外力通常是某件被大家所熟知的社会性大事件,市场在这些大事件的影响下,市场改变或者加强原本的情绪面或者资金面等,既而运行趋势发生了改变。例如21年2月份的俄乌战争,3月份上海疫情爆发,这样的负面事件强化市场原本的下跌趋势,一直到4月底疫情好转,央行放水,市场下跌趋势开始扭转,剧烈反弹。

那么回顾这一波自11月市场见底以来的拉升,很明显的影响市场的大事件就是国内对于疫情防控以迅雷黄金会员的速度发生转变,自此市场情绪面发生改变,市场全面触底反弹。随着11月底12月出更加具体的放松政策的出台,北向资金隆重登场。

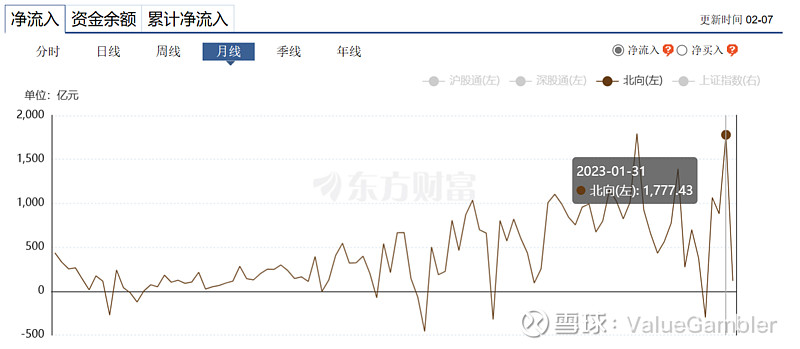

10月底那会北向还是净流出300亿,随着疫情放开后的买买买,在1月份还有7天春节假期休市的情况,1月份外资净流入额去到1777.43亿,与之相匹配则是消费ETF在22年10月31日到23年1月20日的59个交易日内上涨了近30%。这样的节奏,这样力度,就明显符合外资的两大特点,一是在中国资产内,偏好消费、银行等传统价值股,二是跟内资相反,外资注重事实而轻预期。简单点形容就是外资是因为中国放开疫情防控而买入消费、银行等中国资产,并不是像内资那样因为国内放开了疫情防控而预期经济复苏而买入中国资产。

如果认同以上逻辑的,大家就能理解在年后回来,随着外资买盘力度急剧衰减,市场马上开始调整。由于在过往三年里,居民反反复复给疫情折磨了三年,而用于投资的资金基本给楼市、股市磨得差不多了,当外资买潮褪去后,资金面上内资一没有太多资金去继续推高股市,二没有发生增强经济复苏预期的利好事件发生,市场后续必定会因为某些事件发生而改变趋势,从目前的消息面来看,除了1月份PMI数据好转、春节假期出行旅游消费人数大幅回暖之外,其余的都是些比较利空的消息,例如上周五美国1月份就业人数超预期,周末传出某个知名私募机构大幅减仓等等。

既然上文提及了资金偏好,这里也捎带展开讲下我个人对于资金偏好的区分。一般来说,国内资金大可分为三类,一类就是上文所说的外资,一类是机构资金,最后是散户资金了。外资的话,形式上主要是以北上资金为主,这部分资金无论是投资逻辑还是估值体系都和国内资金不同,他们关注的是在某一时段,哪些地区和国家的投资性价比更高,因此并不会过多关注像我平时所说啥新能源车、啥光伏什么的。因此,外资在投资A股时,更多会去寻找与其市场相类似标的,这就导致外资在A股偏爱消费、金融等传统价值股,还加上一些医药医疗龙头个股。

其次是机构资金,主要形式是熟知的公募、私募资金。这些资金就没啥偏好了,基本上都是固定那套选股思路,看政策、看行业增速、看热点。在经历20年基金大年之后,目前基金的募集量是每况愈下,不过即使基金募集规模逐渐缩小,但是整体的规模依旧巨大,这就决定了公、私募资金在80%的时间里主导了市场风格。随着这几年的基金发展,尽管没偏好,但是除了行业基金,其他主动型管理基金普遍还是首选绝对增速高的行业。

最后的就是散户资金,其中最具代表性就是我们常说的两融资金,这类资金跟机构资金相类似,也是墙头草一样,没啥偏好。但是跟机构资金不同的是,两融资金更多的助涨助跌的作用,要想两融资金进场,必须先让场子热起来,暖起来的也不行。

上述的资金偏好,结合现在的市场,如果当下外资买盘力量减弱之后,市场风格的主导权就回我们内资手里,那么后续成长类行业机会就会比前期疯涨的传统价值股要大了。