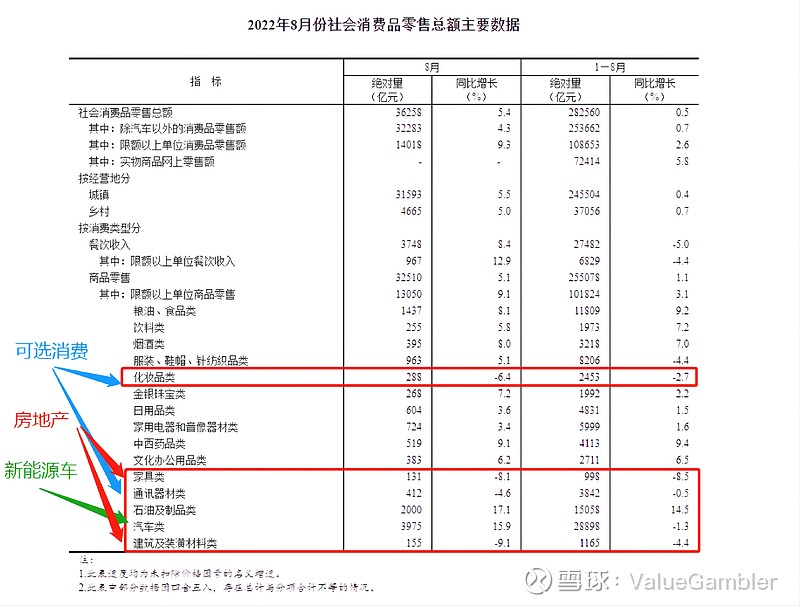

本周五,统计局公布了8月份的几个重要的经济数据,其中社会消费品零售总额同比增长5.4%,前值2.7%;1—8月份,社会消费品零售总额282560亿元,同比增长0.5%;规模以上工业增加值增长4.2%,前值3.8%;1—8月份全国房地产开发投资同比下降7.4%。这三个数据中,最超出预期的是社零数据,前值是2.7%,预测值是3.5%,现在5.4%的实际值是妥妥让人惊掉了下巴。

但是把社融的数据拆开来看,细分数据就不是那么尽如人意了。

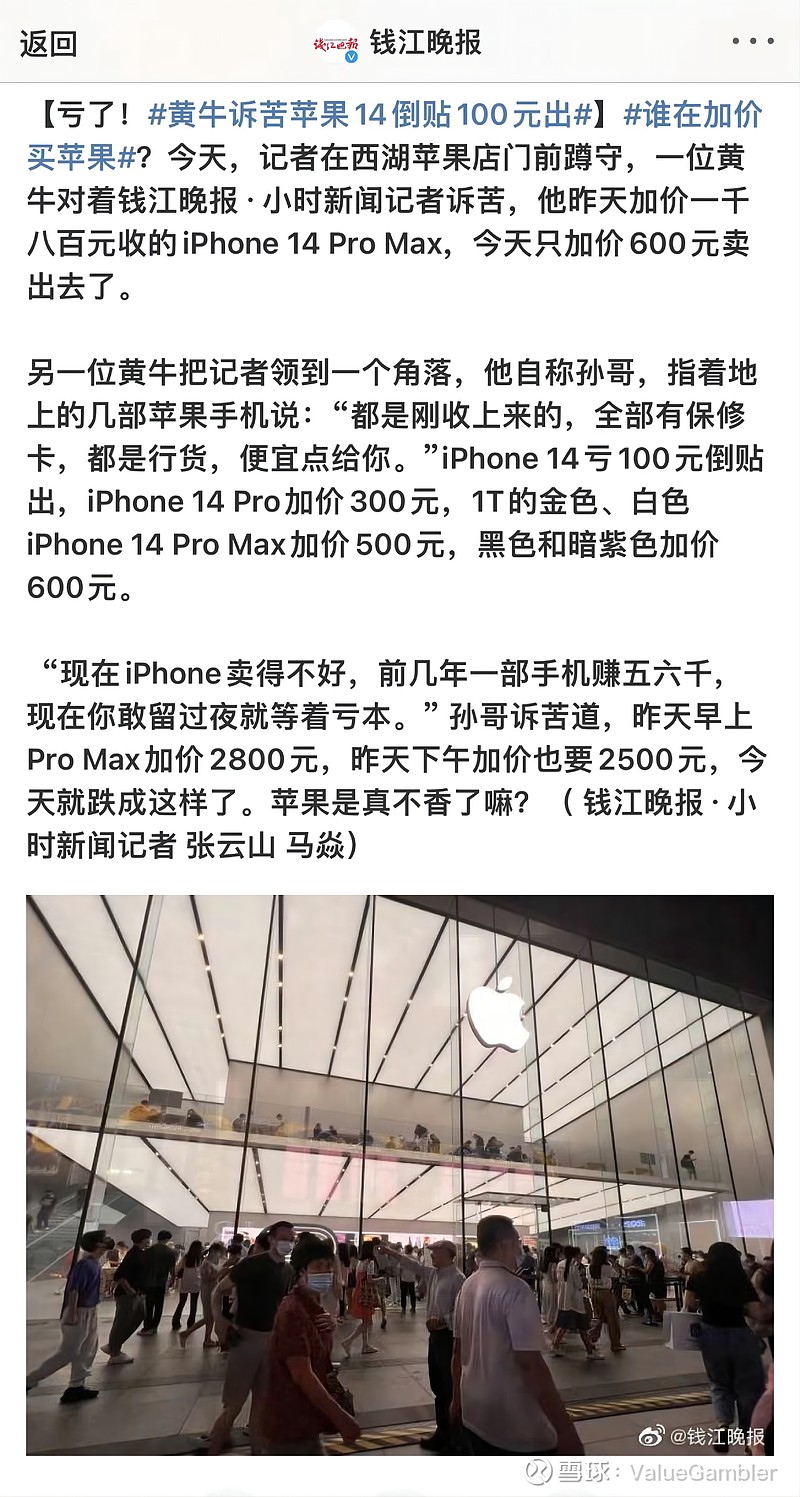

框框里面的是我重点关注的细节部分,首先是可选消费类,具有代表性的是化妆品和通讯器材,两项都是同比负增长,表明人们的对于消费需求依然低迷,这也实实在在反映了现在经济的不景气,验证我一直在说的今年投资要避开消费类的个股。说起通讯器材,最近iPhone14发售,刚开始的时候想要马上拿到新机就必须加价两三千从黄牛手上拿新机,随着第一批网订手机到货,现在黄牛还要亏本出货,真是笑死个人了,看来以后做生意还要学会看经济数据了。

其次是房地产类的数据,代表性是家具类和建筑及装潢材料类,前者同比-8.1%,后者-9.1%,这也就说明了当下房地产依旧在衰退阶段,所以在周四房地产和银行异常强势后,我还在强调千万不要给市场骗炮了,目前来看首先从货币面上看,居民中长期贷款同比已经连续8个月负增长,你要房地产在这样的环境下出什么业绩?其次政策面,中央多次大会议的定调都是房住不炒,尽管如今各地方省市都出台政策刺激房地产复苏,但这都是在如今经济衰退的大背景下所特有的,房地产的水龙头始终是在上面,小复苏撑过这段时间可以有,要想复辟,难。同理,因为银行跟房地产耦合太深了,而且跟经济周期同步,大部分银行都不会好得去哪,要不然也不会降低存款利率给银行喘气了。

最后是跟新能源车相关的,一个是油价,代表是石油制品,同比增长17.1%,一个是汽车类,同比增长15.9%。这两项两位数的增长就是撑起社零总额8月份超预期的最大原因,高增长的原因都不用再复述,但是有一点需要注意一下,1-8月汽车类的社零数据是-1.3%,这就反映了新能源车投资的一个风险点,23、24年的新能源车新增销量增速大概率是下滑的。据中汽协公布的数据,2022年1-8月我国新能源汽车累计产量397万辆,平均下来一个月销售近50万辆,那么一年下来大概就600万量的水平,比21年的352万辆数据是接近翻倍了。但是乘联公布的23年新能源车销量预测,23年的新能源车销量在800-1200万辆的区间,取中间值1000万辆,那么23年新能源车的销售增速就回落至60%,而如今新能源车动则破百的估值相对于60%增速来看可就不便宜了。

看完今天这个社零数据,结合之前公布的货币、CPI、PPI和PMI数据,大体上可以判断出当下我们的宏观经济依然处于衰退周期中。现在回想5、6对于经济周期复苏的预期可能是有点过于乐观了,加上美国努力加息半年后,公布的8月份通胀数据继续低于预期,我认为对于一个经济大国的经济周期的改变不能过于着急短视,要做好持久战的准备。

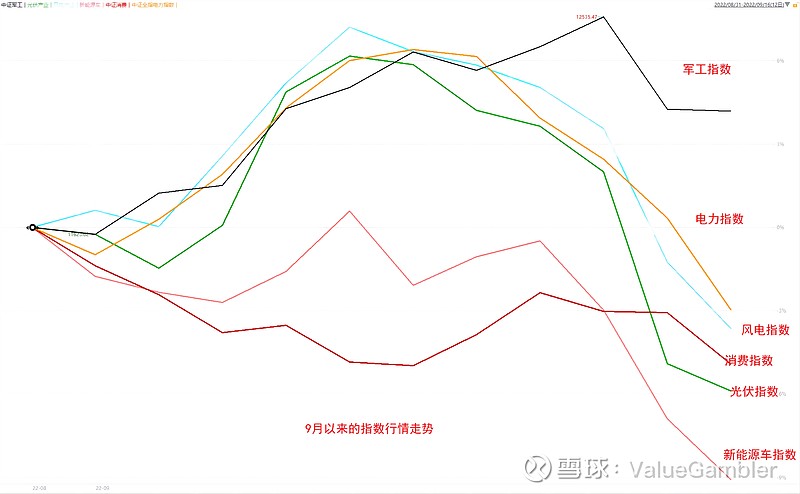

回到股票投资上,因为现在经济依然存于衰退周期,所以那些需求不衰退,业绩增长的行业就是我们投资的重点。之前我把市场上各类行业按照下游需求类分为了居民端、企业端和政府端,例如新能源车、消费电子、旅游酒店等属于居民端,机械设备、行业软件等属于企业端,国防军工、绿电、火电等属于政府端。

借别人的图我把市场热点行业在9月份的行情走势作了对比,大家可以发现政府端的行业走势会比其他行业要坚挺,道理也很简单,要在衰退周期中保持经济增长,政府支出就必须担起重任,作为领头羊引领社会资本。按照这种以需求为主的投资逻辑,按照市场风格把大行业行业做一个排序:首先成长股中,军工、风电是第一梯队,光伏、绿电是第二梯队,新能源车、消费电子是第三梯队;其次价值股中,医药医疗是第一梯队,消费是第二梯队;最后是传统周期股,基建是第一梯队,银行金融是第二梯队,最差是房地产。

接着就是去分析各大行业的风险点和优势,例如军工,军工的优势就是国防支出的刚性,在国防安全的大方向下,每年国防支出都是稳步增长的。风险点在于业绩的不透明性,由于军工企业的保密原则,每季度的业绩报表都如同开盲盒一样,有一定的不确定性,所以资金方都不敢重仓。

例如光伏,优势是在全球能源安全的大方向下,未来一段时间内都不用太担心需求波动,风险点在于当下硅料、组件的价格过高导致下游装机量不足,业绩释放不出来;其次是整个大行业当前的估值没有太多预期差,短期行业收益性价比不高。

最后就可以按照产业链的视角去分析不同的大行业,例如军工,军工可以分为上中下游,上游是例如高温合金、复合材料等细分行业,中游就是军工电子等,下游就是各大主机厂。按照产业链的顺序,我们很容易发现上中游是最先跑出业绩的,主机厂是最后出业绩的,那么在现在我们关注的重点就应该放在下游主机厂了。

整个投资逻辑的分析大概就是这样了,下周关注的时间节点大概就是22号美加息落地,加完息就等着开大会了,往好的方面去想,本周赛道股扑街前已经跑了一年有余,估值确实很高,但赛道股的高景气也不假,假如调整过后当下宏观环境和货币环境都没发生大改变的话,这波调整大概率是倒车接人,不过需要停好车之后再上车。