8月,又到了上市公司集中发布半年报的日子,双汇发展今天收盘后发布了2021年中报。

不用看中报肯定是下跌的,猪肉价格都跌成这样了,对双汇的屠宰和冷鲜肉肯定是有非常大的影响,营收和净利润下降是必然的。再加上去年进口肉赚取的巨额差价,今年中报利润只要不是断崖式下跌就谢天谢地了。

在2020年报当中风险提示中就已经明确表示了

风险因素和对策

2021年,公司可能面临的挑战和风险:

一是市场风险。国外新冠肺炎疫情仍在蔓延,受新冠肺炎疫情和非洲猪瘟疫情的影响, 突发性公共卫生事件可能对企业生产经营造成影响。

二是原材料价格波动风险。公司生产所用原材料价格受市场供求关系等因素影响。如果 原材料价格大幅上涨,将可能对公司生产经营成本带来压力。

三是消费需求风险。随着社会消费升级,新型消费不断涌现,多元化的消费需求给企业 产品结构调整提出了更高的要求。

四是社会成本上升风险。随着人口红利逐步减弱,社会平均工资不断上涨,以及国家对 食品安全、防疫检测、环境保护等要求越来越高,这些因素都将会影响企业的经营成本。

原材料价格波动的风险是市场有目共睹的。

今年双汇发展的股价表现的并不如意,从高位60多元的价格一路回调,股票市场变化多样,这个并没有影响企业发展的步伐。

最近闹的沸沸扬扬的双汇“万氏父子”的小闹剧,被广大吃瓜群众戏称为“太子想上位”。可惜这位太子太年轻了,直接被董事长原地按倒逐出家门。又成为了造反失败的典型案例。

双汇的报表及公司未来发展前景等文章我之前也有发过很多,双汇的核心还是在包装肉制品上。

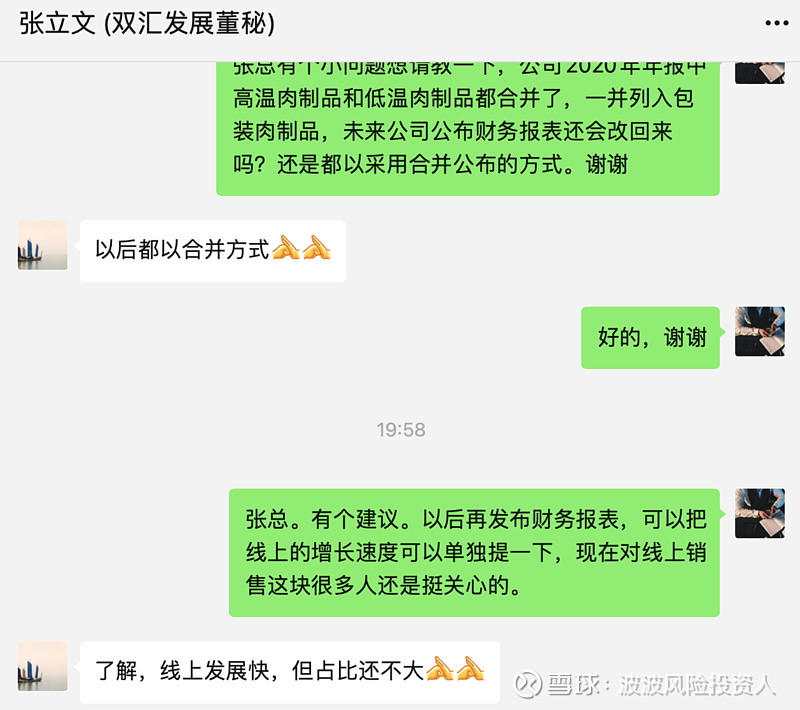

昨天询问了董秘,已经确定公司未来的高低温肉制品在财务报表中全部使用合并的方式发布,双汇的肉制品毛利率一直保持在百分之30左右,而冷鲜肉的毛利率仅有百分之7,很多人其实对双汇这门生意不是特别的通透,这里简单给不太了解双汇发展的股友做一个简单的讲解。

很多人一直认为双汇是一家杀猪卖肉的企业,理解的有点问题,我们可以重新组织一下语言。双汇发展是一家,肉类屠宰及肉制品包装企业。这里并不只是单纯的猪肉,同时包括鸡鸭类的禽类产品。那么这个企业的核心利润来自哪里呢?翻开财务报表我们可以仔细发现,包装肉制品才是这个企业真正的利润增长。而屠宰冷鲜肉并不是双汇发展真正主要的利润来源。所以我们要清楚的明白,双汇发展是一家肉制品企业,一切都是围绕肉制品去做文章。冷鲜肉只能作为双汇整个肉制品产业链中的一个辅助环节,主要的利润增长还是需要依托于肉制品。

但是我只关心2点。

1、双汇的屠宰量有没有恢复?

2、双汇的肉制品有没有增长?

一个成熟的投资人最重要的投资决策背后都会有自己的投资理念,投资逻辑和投资纪律在支撑着自己,所以很多人的作业不要轻易的去抄,因为每个人的投资体系都有差别,有人持仓成本10块钱,你20,对方的风险控制能力就是你的1倍。

下面呢我还是想跟持有双汇发展的朋友聊两句,今天收盘公布的双汇发展2021年上半年财务报表,我看了还是跟我预计的差不多的,只要利润下降在百分之20以内就是正常的,重点还是要关注财务报表中的核心数据。

我们在看半年报、年报的时候究竟在看什么呢?对很多人来说是完全不知道的,就看一个营收、净利润、净资产回报率,其他的也不知道怎么看。作为一个专业投资人,对于财务报表中的一些信息就非常敏感,比如今天公布的半年报中的一些数据就很关键,看什么才是重点。

截至2021年6月末,公司共有经销商17,394家,对比年初净增加39家,增幅0.22%,这就是一个正面的信息,经过一年的疫情,双汇的经销商渠道继续在扩张,双汇在线下渠道的统治力依旧在加强,并且依旧在增长。

目前公司的线上直销业务由子公司双汇电子商务有限公司运作,在天猫、京东、淘宝、拼多多、抖音等电商平台开设店铺20家,另运作阿里零售通、京东新通路、多多买菜、美菜 网、快驴等平台的入仓业务,主要销售包装肉制品、熟食、生鲜产品、调味料等产品。双汇在线上的布局依旧在加快。双汇的线上分销能力如果做起来也是非常可怕的。

消费品类的公司除了品牌力,投资者还需要关心的是要看渠道的竞争优势有没有加强,品牌力在,渠道力在,你看一眼就可以继续睡大觉了,即使股价再跌百分之8~10又怎样呢?

二级市场的很多投机客在投机的时候心态是很差的,跟投资者是没法去对比的。今天万隆已经卸任万洲国际的执行总裁,这是一个好的开始,年轻人可以顶上大位,双汇虽然是家族企业,但是公司管理层还是非常透明的,很多信息都披露的非常及时,比如公司在财报中都会对战略上和执行上说的非常清楚。

2021年上半年,公司持续进行产品创新、营销创新,强化品 牌建设和传播,促进品牌年轻化,主要做了以下工作:

1、创新春节数字营销,引导节日消费。 通过开展贺岁综艺、微电影及抖音全民吃肉游戏等营销方式,重点推广了辣吗辣、火炫 风等新产品。

2、开展联合营销,推动产品进家庭上餐桌。 引入明星代言,重点推介了筷厨、丸子、酥肉等食材产品;携手沃尔玛、物美等超市系统,开展“三品一材”营销活动,引导现代餐饮消费。

3、开展跨界营销,促进品牌年轻化。 通过尝试抖音国潮音乐节、开展电竞游戏、启动B站年轻圈层等方式进行跨界营销,提升产品触达率,推动产品和品牌的年轻化。

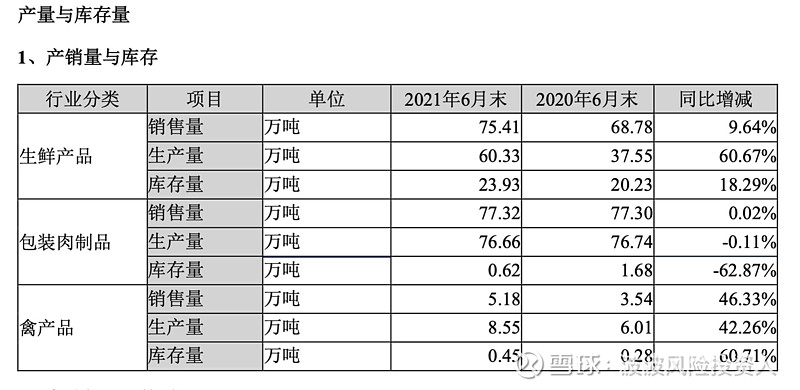

报告期内,公司肉类产品(含禽产品)总外销量158万吨,同比上升5.5%;实现营业总收 入349亿元,同比下降4.0%,收入下降主要是受本期猪价、肉价下降较大的影响;实现归属于 母公司股东的净利润25.4亿元,同比下降16.6%,利润下降主要原因是2020年冻品盈利基数较 高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。(利润为什么出现下降也做出了解释)

报告期内,因国内生猪产能恢复、生猪供应量增加,生猪价格同比大幅下降,公司的生 猪采购成本同比大幅下降,同时影响包装肉制品猪原料成本同比下降。(已经在告诉你,我要提高屠宰产能了)

这个图已经很明确的告知双汇已经重新开始增加屠宰量,未来生鲜产品和包装肉制品实现共同提升。

(1)生鲜产品生产量同比增幅60.67%,主要原因是报告期内,公司抓住猪价、肉价的快 速下降,市场对国产肉消费需求提升的有利时机,开拓市场、调整结构、提升了产销规模;

(2)包装肉制品库存量比2020年6月末下降62.87%,主要原因是2020年6月末,疫情逐步 稳定,学校复课、工厂复工、餐饮业逐步恢复,市场需求快速增加,公司在2020年6月底增加 备货,导致同期库存量较大;

(3)禽产品的销售量、生产量、库存量变动均超过30%的主要原因是公司对商品鸡场、 种鸡场进行技术改造,养殖水平提升、产能提升,带动禽业产品产销存规模提升。

还有一个重要的地方,双汇的存货已经来到了77亿5700万,2021年1季度,存货57亿9400万,存货提高。未来将会实现屠宰冷鲜肉和包装肉制品双增长。

在2021年,公司对人才的需求有了极大的改变,在职工薪酬上提高了23.74%对员工的要求也在不断提高,在2020业绩会的时候,马总裁就提出了对公司未来发展的人才储备计划。双汇未来在企业管理上必然更加优秀。

看完财务报表我还向董秘提出了一些我的小小看法,希望公司未来可以采纳。

总的来说,万隆退出万洲国际执行总裁的位置,让新总裁顶上也是企业未来发展更好的选择。

这份中报对我来说,是意料之中的,双汇已经恢复屠宰量,在新的猪周期中大放异彩。 $双汇发展(SZ000895)$ $格力电器(SZ000651)$ $中国平安(SH601318)$