1:低估值高分红品种

2015年10派8.1元,以当前股价计算约5%股息率。2016年1-9月,按合并报表口径,公司实现营业收入 9,288,614万元,比上年同期增长29.11%;实现归属于母公司所有者的净利润446,691万元,比上 年同期增长12.11%。(从前三季度的业绩增速来看,今年业绩好于去年,分红应不会低于去年。pe在8倍左右)

2:延锋汽车内饰系统有限公司。(主营)

2015年下半年,公司完成延锋公司与美国江森自控全球汽车内饰业务重组工作,成立由公司 控股70%的、全球最大的汽车内饰系统供应商——延锋内饰公司。1-9月华域汽车实现营业收入928亿,同比增长29.11%。其中内外饰板块销售收入达642亿,同比增长40.32%,占整个营业收入69.2%。而1-9月份国内市场销售整车1942万辆,同比增长仅为13.25%;其中上汽1-9月销量达446.7万辆,同比增长8.73%。公司作为汽车内饰件领域龙头,营收同比增速大于国内整车销量增速,主要是来源于江森内饰业务整合后带来的客户结构转变,海外客户占比逐渐提高。目前公司已得到宝马、奔驰、福特、大众、通用等全球化重要客户的认可。1-9月,延锋海外新增194亿收入,贡献了营收的核心增长。剔除这部分收入,内外饰板块同比增长为11.38%。未来,公司业绩增长将主要来源于海外。随着公司主动切入宝马配套系统,营收将有望得到持续增长,预计内外饰件业务整体将有700-800亿的增长空间。(前三季度业绩增长12.11%的主要原因之一,可持续发展)

3: 新能源智能驾驶及其他(将来)

新能源智能驾驶明年将逐步放量,核心卡位将带来长期利好

1)智能驾驶领域,公司在环境感知技术层面的布局逐渐完善。公司已于上半年完成24GHz后向毫米波雷达的功能样件开发和77GHz前向毫米波雷达的样机开发,成为国内首批自主开发火车在毫米波了雷达的零部件企业。同时,报告期内公司又与韩国Cammsys株式会社达成合作协议,双方将在前置摄像头领域开展合作。此次合作将有助于公司填补其在智能驾驶领域的空白,以满足客户对ADAS系列产品的需求。另外,公司配套乘用车和商用车的ADAS项目均进展顺利,预计于明年下半年和后年陆续投产。两个项目已经获得定点,为未来的市场拓展奠定良好基础。2)新能源汽车领域,驱动电机和电控产品明年有望扩产。目前公司的产品主要配套上汽荣威、众泰和上汽乘用车,未来订单充足。公司四季度将完成生产基地搬迁,同时明年将有1-2亿的资本投入增加设备来以满足未来产能需求。(公司的新能源产品在产业链中占据核心位置,未来随着产品的逐步放量将成为公司业绩的又一增长点。)

非公开增发情况:1、发行数量: 569,523,809 股人民币普通股(A 股) 2、价格: 15.75 元其中283,308,951 股已经于2017年1月16号上市流通。上海汽车集团股份有限公司本次非公开发行限售股的锁定期为自发行结束之日起 36 个月,预计于 2019 年 1 月 14 日上市流通。

增发收购汇众公司 100%股权,2014年业绩约4亿。

募集资金使用情况:

另偿还公司债券及银行贷款19亿。

另偿还公司债券及银行贷款19亿。4:国企改革概念(有想象空间)

上控股股东为上海汽车工业(集团)总公司,实际控制人为上海市国有资产监督管理委员会。

上海国资委印发《关于本市地方国有控股混合所有制企业员工持股首批试点工作实施方案》(以下简称《方案》),提出将遴选5户至10户企业开展首批试点。

技术面

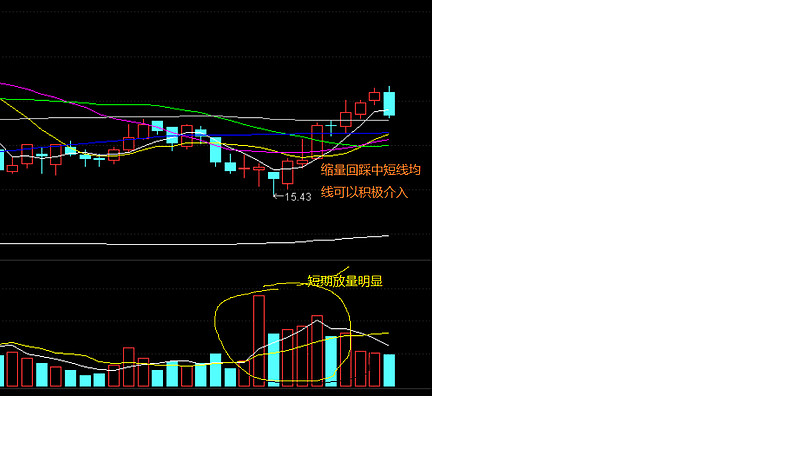

日线(短线)

周线(中线)

月线(长线)

第一次写,有错的地方请大家指出纠正谢谢。

再加点中长期的逻辑,说的是整体估值。

从13-15年都是小而美,那是因为1,中小创业板的稀缺(新兴行业)2,就是互联网及相关公司的发展带来的想象力,典型的如阿里巴巴在美国的上市。3,股权投资公司入股上市公司,并帮助上市公司进行外延收购(双赢)。所以有很多股有十倍甚至几十倍的涨幅,带来整体中小板估值的溢价。

现在的情况是:1,新股不断,不断有新鲜血液进来,稀缺不再。2,互联网本身就到了个相对瓶颈。3,外延预期下很多公司市值已经从十几亿做到几百亿,再靠外延扩张保持原来增速难度加大。4,之前增发进来的资金不断解禁套现。

所以总而言之,整体来说中小创的估值面临重新构建,这过程漫长而又痛苦。(技术上看是创业板的c浪调整)(部分之前外延并购布局合理和内生增长的好公司除外)

那么低pe高分红的蓝筹股就是资金避险抱团取暖的最好去处,也面临着价值重估的机会。

1,可以摇新股获收益。(一年5%有木有拍脑袋)

2,可以有分红(5%以上的)

3,又有业绩增速的(10%以上)。

4,如果价值重估的话(原来8pe的给个10pe不算太过分吧)

所以短期可能600741有20%空间,中期可能有50%空间。