在雪球的系列报告都是来自我个人的微信公众号《汉靓的医药科技前沿》,语音版也同步在喜马拉雅FM《汉靓的医药科技前沿》更新。

大家好,这里是汉靓的医药科技前沿的第64期!2019年11月底,诺华的一则重磅收购,吸引了无数人的眼球:诺华计划以97亿美金的价格收购RNAi公司TheMedicines Company(以下简称MDCO),MDCO公司旗下仅有一款降血脂RNAi药物inclisiran,已经完成临床III期阶段,计划2019年底向美国FDA递交NDA。关于RNA药物,我们之前第32期节目(【32】从赛诺菲116亿美金收购的Bioverative谈血友病)也简单介绍过Alnylam公司的RNAi药物Fitusiran,通过靶向抗凝血酶从而达到治疗血友病的目的。

那么RNAi药物的原理是什么,一年两次皮下注射的inclisiran的临床试验数据如何,Inclisiran的市场空间以及和PCSK9单抗的比较又如何,就是本期节目的主要内容。本期的节目主要分三个部分:1)The Medicines Company公司和inclisiran的原理介绍;2)Inclisiran的详细临床数据展示;以及3)Inclisiran的市场空间展望及和PCSK9单抗的比较

第一部分:The Medicines Company公司和inclisiran的原理介绍

1.1 公司的创立

说到The Medicines Company,创立时间已超过20年,成立于1996年,创始人是曾担任罗氏的研发总监Dr. Clive Meanwell。成立之初,公司药物研发的策略是从因临床试验设计或执行而失败的药物着手。例如,Biogen的抗凝药物比伐卢定在1994年终止研发,后来被MDCO买入,并进行重新评价和临床开发,终于在2000年比伐卢定获得FDA的批准,这也是MDCO的经典成功案例,同时,公司也在2000年成功登陆纳斯达克。

1.2 公司的重大战略调整

如果我们翻看2015年MDCO的年报,可以发现公司的主要收入依然来自比伐卢定(2015年比伐卢定的销售收入是2.1亿美金),占产品收入的83%,不过由于专利到期,仿制药的上市,收入已经开始大幅度下降,2015年比伐卢定的销售额同比下降66.7%。

所以在2015年底,公司做出了一个大胆的战略调整,剥离所有非核心业务。此后,经过两年多的产品出售,终于在2018年公司旗下仅剩下inclisiran唯一一款在研RNAi药物,也是我们开篇介绍到的诺华准备纳入旗下的潜在重磅药物。

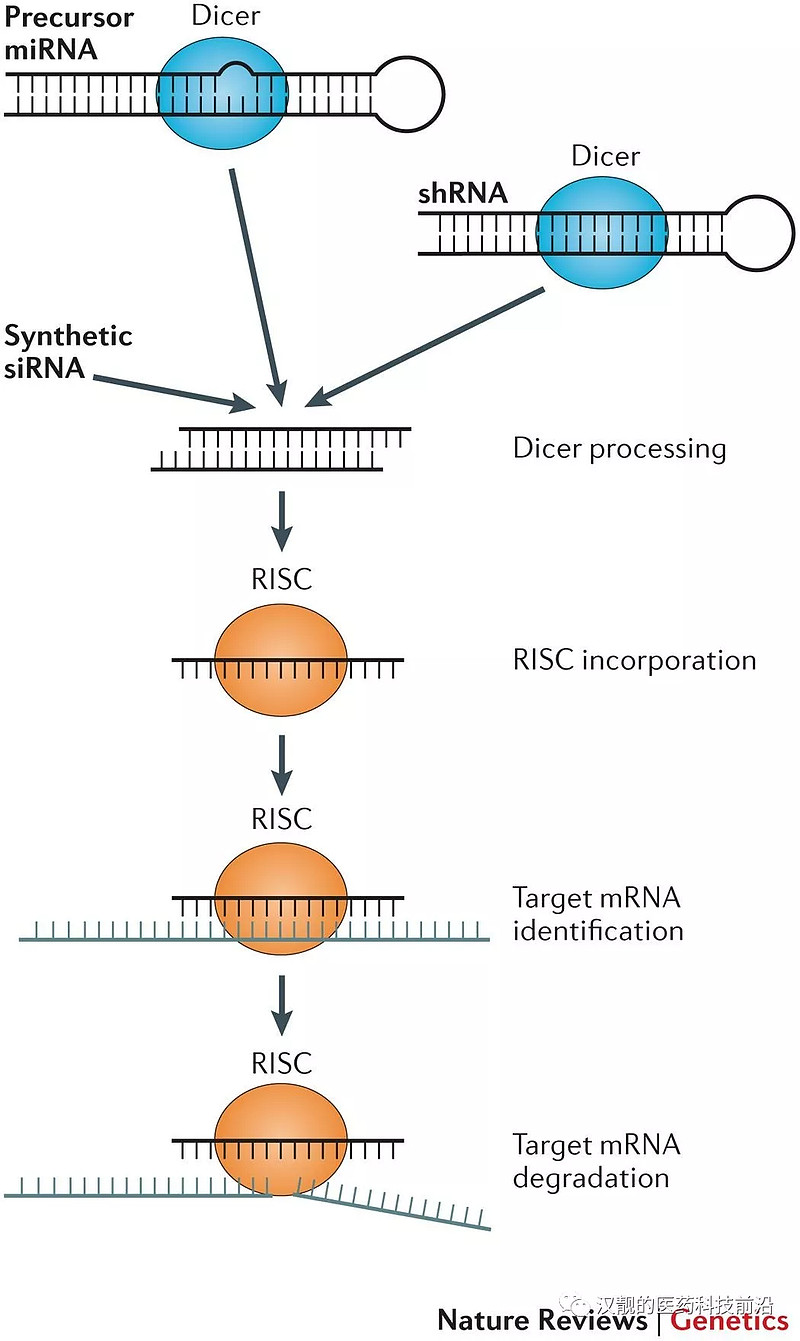

1.3 RNAi药物的机理

RNAi(RNA interference),中文名称叫做RNA干扰,是指一种分子生物学上由双链RNA诱发的基因沉默现象,其机制是通过阻碍特定基因的转录或翻译来抑制基因表达。采用RNAi的机理进行的药物开发,又可以细分为:siRNA和miRNA。

本文的主角inclisiran就是一款siRNA(小干扰RNA)药物,其作用机理如下:双链的siRNA分子在细胞质中被组装进RNA诱导的沉默复合体(RNA-induced silencing complex,RISC),紧接着siRNA中的一条链(正义链)被降解,另外一条链(反义链,或者叫做向导链)指导RISC识别与结合到与其碱基互补的mRNA的相应位点,从而通过复合体中的核糖核酸酶II剪切靶mRNA,从而达到调节靶基因的蛋白表达,详见图1。

图1:siRNA的原理说明

资料来源:Knocking down disease: a progress report on siRNA therapeutics

1.4 Inclisiran的来历

Inclisiran并非是MDCO公司自主研发,而是2013年2月,MDCO和Alnylam Pharmaceuticals签订了协议,license-in了旗下两款靶向PCSK9的RNAi药物(其中的一个皮下注射RNAi药物ALN-PSCsc也就是后来的inclisiran),根据协议,MDCO将付给Alnylam公司2500万美金的首付款,以及后续1.8亿美金的里程碑付款及未来的销售提成。这两款RNAi药物,一个是静脉注射剂ALN-PSC02,当时刚完成临床I期,后被放弃,另外一个是皮下注射的ALN-PSCsc,也就是后来的inclisiran,当时还在临床前。

Inclisiran通过靶向编码PCSK9蛋白的mRNA,从而抑制PCSK9蛋白表达,进而降低LDL-C(低密度脂蛋白胆固醇,又被称为“坏胆固醇”)浓度。那么,PCSK9蛋白和LDL-C的关系又如何呢,这里又免不了多说几句。

1.5 PCSK9蛋白和高血脂的关系

PCSK9,中文全称:前蛋白转化酶枯草溶菌素 9型,是一种蛋白酶,早在2003年,科学家们已经发现PCSK9基因的突变会导致家族性的高胆固醇血症(Familial Hypercholesterolemia)。其调节血脂的机理,是通过和LDLR(低密度脂蛋白胆受体)相结合,阻止LDLR清除体内的胆固醇,所以PCSK9抑制剂通过抑制PCSK9蛋白功能,达到降低血液中LDL-C的目的。

而自从PCSK9成为降血脂领域的热门靶点,多家药企致力于PCSK9抑制剂的研发,所以在2015年,有两款PCSK9单抗问世,分别是赛诺菲/再生元的Praluent和安进的Repatha,在本文的第三部分我们会详细讨论这两款单抗。我们第二部分先来讨论RNAi药物Inclisiran的临床数据。

第二部分:siRNA药物Inclisiran的详细临床数据展示

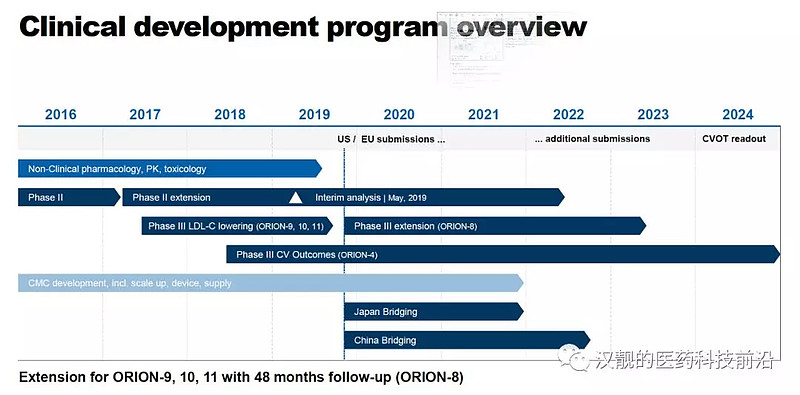

从图2,我们可以看出Inclisiran已经完成三项临床研究,分别是ORION-9、10、11,正在进行ORION-4和ORION-8两项临床III期。

图2:Inclisiran的临床研究布局和进展

资料来源:诺华的公开资料

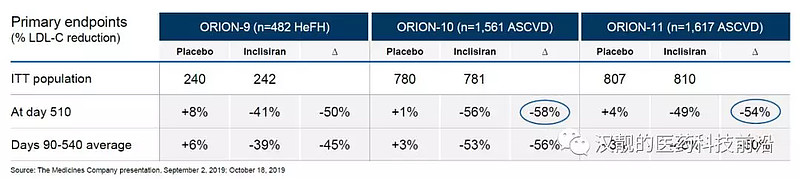

2.1 ORION-9、10、11三组临床III期的有效性和安全性结果

ORION-9、10、11三个临床III期研究,共入组了超过3600名的ASCVD(动脉粥样硬化性心血管疾病)/FH患者(家族性高胆固醇血症),同时允许患者接受最大耐受的他汀类药物和/或依折麦布(Ezetimibe)。在长达18个月的治疗期间,治疗组在第1天和第90天,分别接受一次皮下注射inclisiran(30mg),之后每六个月注射一次。

图3:Inclisiran三组临床III期的有效性结果

资料来源:诺华的公开资料

我们可以看到在第510天,三组临床研究中,inclisiran比安慰剂对LDL-C的降低比例都在在50%以上。同时,在第90天至540天中,LDL-C的平均降幅水平保持稳定。

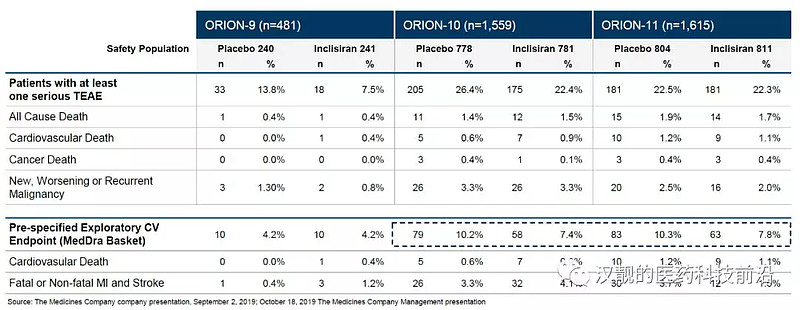

再来看安全性数据(图4):至少一次严重的TEAE比例(治疗期间的副作用),三组临床III期研究中,inclisiran均小于安慰剂相比,这个安全性的数据也可以说是非常让人惊喜,诺华的CEO也特别指出,inclisiran良好的安全性因为其强特异性的RNA序列,不会引起脱靶效应。

图4:Inclisiran三组临床III期的安全性结果

资料来源:诺华的公开资料

2.1 另外两项临床III期研究:ORION-8和ORION-4

ORION-8是对完成ORION9、10、11临床研究人群的长达48个月的跟踪研究,预计2023年结束。另外,已经启动的III期ORION-4,由牛津大学和MDCO共同支持,是一个双盲、随机和安慰剂对照的研究性试验,目的在于评价inclisiran对于患有过CVD(动脉粥样硬化性心血管疾病)的人群降低心脏病和中风的风险,计划入组15000名,预计在2024年完成。

以上就是inclisiran的临床研究情况,公司计划在2019年底和2020年初分别向FDA和EMA递交上市申请。关于inclisiran未来的商业前景的预测,挑战以及和现有的PCSK单抗的竞争又如何呢?且看第三部分呢。

第三部分:Inclisiran的市场空间展望以及和PCSK9单抗的比较

3.1 Inclisiran的目标人群数量

关于inclisiran的目标人群,诺华给出了详细的数据,仅以美国为例,对于需要进行ASCVD(动脉粥样硬化性心血管疾病)二级预防的人数至2033年将高达3600万,而对于这些患者采用现行的降血脂疗法并不能使得LDL-C降低到70 mg/dL以下的人群有1800万,而这1800万人群中,又有1300万属于高危人群(比如LDL-C高于90mg/dL的冠心病患者),如果再加上欧洲五国、日本和中国,高危人群的数量在2033年将达到3600万,所以诺华认为inclisiran拥有巨大的市场空间。

3.2 Inclisiran未来销售预期

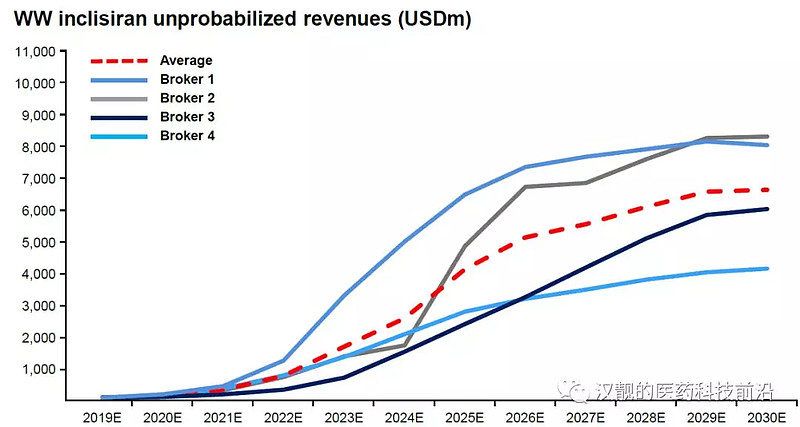

Inclisiran在美国的专利过期时间是2035年,欧洲是2036年,并且有可能延期。根据目前分析师销售预测的平均值(图5),2022年inclisiran的销量开始提速,并在2030年,全球销量达到60-70亿美金。

图5:不同分析师对于inclisiran的销售预测(单位:百万美金)

资料来源:诺华的公开资料

那么,关于inclisiran和PCSK9单抗的竞争问题,我们首先来回顾一下PCSK9单抗的情况。

3.3 两款PCSK9单抗的介绍和销量情况

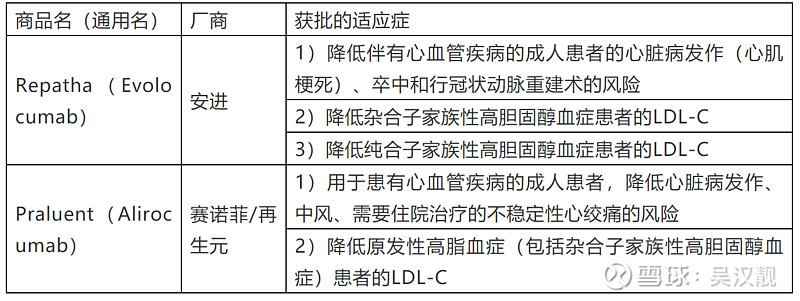

赛诺菲/再生元的Praluent和安进的Repatha在2015年相继获得美国FDA批准而上市,目前两款PCSK9单抗获批的适应症如表1所示。其实,Praluent和Repatha虽然两者的专利之争还在持续,尚未最终落下帷幕,不可否认的是,两者对于LDL-C的降低作用,以及对于降低心血管患者的心脏病、中风等风险都非常明显,也有多项临床研究数据支持,这里就不一一展开叙述了。

随便举个例子,在LAPLACE-2研究中,针对原发性高胆固醇和混合型血脂异常患者,Repatha(每两周注射一次)相比于安慰剂,在第12周的时候,对于LDL-C的降低幅度高达71%。至于安全性方面,这两款PCSK9单抗都展示了良好的安全性,同时,有一篇关于这两款药物的真实世界安全性评价的研究(Gürgöze et al. “Adverse Events Associated With PCSK9 Inhibitors: A Real-World Experience.”Clinical pharmacology and therapeuticsvol. 105,2 (2019): 496-504.)也证实了该观点。

表1:两款PCSK9单抗介绍

3.4 PCSK9单抗销量低于预期的原因

虽然在上市之前,这两款PCSK9单抗被寄予厚望,但是销售额却大大低于预期。上市之初,Praluent和Repatha的list price分别是1.46万美金/年和1.45万美金/年。安进的Repatha销售表现好于Praluent,在2018年和2019年上半年,Repatha的销量分别是5.5和2.93亿美金,而同时赛诺菲/再生元的Praluent同期的销量分别是2.93和1.35亿美金。

关于其销量不佳,在诺华收购MDCO的电话会议上,提出主要是因为如下四点:

1)价格:这两款单抗的价格都属于性价比低(above cost-effective benchmarks);

2)保险支付问题:80%的PCSK9单抗的claims(寻求保险支付),最初都会被保险拒绝

3)患者的自付部分比较高:由于患者的自付部分(out of pocket)较高,所以在90天内,PCSK9单抗的放弃率高达50%;

4)便利性不足:患者一年的注射次数在26次左右。

综上所述,我们可以看出,虽然这两款单抗卖不动的最主要原因还是因为定价过高、支付端不支持以及一年20多次的注射次数。不过这两款单抗已经开始降价了,降幅高达60%,均降价至5850美金/年左右。

最近,我在安进的官网上看到一篇文章《Amgen To Make Repatha® (evolocumab) Available Exclusively At Its Lower List Price Option In 2020》,指出,安进通过降价,从而让患者的co-pay在可以承担的范围内,同时在2020年,一半的Medicare患者将每月支付小于50美金的co-pay(如果医生开了Repatha的处方),不过另外一半还将面临支付问题。所以,PCSK9单抗超过60%的list price的降价幅度,能多大程度提升销量,还有待继续跟踪。

3.5 Inclisiran的前景展望

综上所述,我们看到inclisiran无论是有效性和安全性都和当年横空出世的PCSK9单抗一样,让人惊艳,另外,其一年两次的皮下注射频率比起两周一次的PCSK9单抗,有望极大的提升患者的依从性,所以,未来就看inclisiran的市场定价以及保险准入情况,同时期待还在进行的两个临床III期的研究结果。

至于患者层面,是否会让PCSK9单抗的患者转移到inclisiran上面,诺华的CEO认为潜在的患者人群足够大(他汀不耐受,或者传统疗法不能把LDL-C降低到安全范围),尚不存在直接抢已接受PCSK9单抗治疗的患者。不过我想,无论对于安进,还是赛诺菲/再生元,面对着即将上市的inclisiran,当务之急还是尽快解决PCSK9单抗的医保准入问题。

以上就是本期节目的全部内容。本期和大家分享了诺华拟以97亿美金收购的MDCO公司的情况,潜在重磅药物RNAi疗法inclisiran以及inclisiran的详细临床数据和未来的商业前景,包括和PCSK9单抗的比较,最后感谢大家的收听/收看,这里是汉靓的医药科技前沿的第64期,我们下期再见!欢迎在喜马拉雅fm订阅《汉靓的医药科技前沿》!