8月26日,港股上市公司移卡(HK:09923)发布了中期财报。

移卡的这份中期财报还是有很多投资者关注的,因为移卡公司所处的ToB赛道依然充满吸引力和想象力,很多人认为前景可期。

如果用一句话来总结这份中期业绩,就是“始于支付,走向商业赋能数字化”。

下面笔者就来详细说一说这份中期业绩。

首先来看财务数据:为了长期增长放弃短期利润

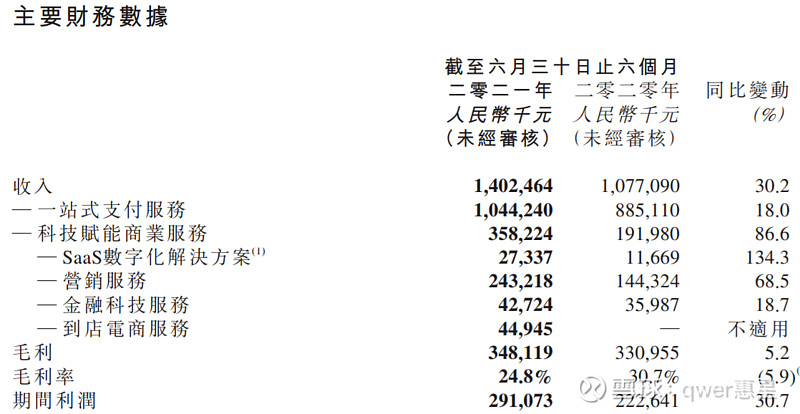

移卡2021年上半年营收同比增长30.2%,至14.0亿元人民币;净利润同比增长30.7%,至2.9亿元。

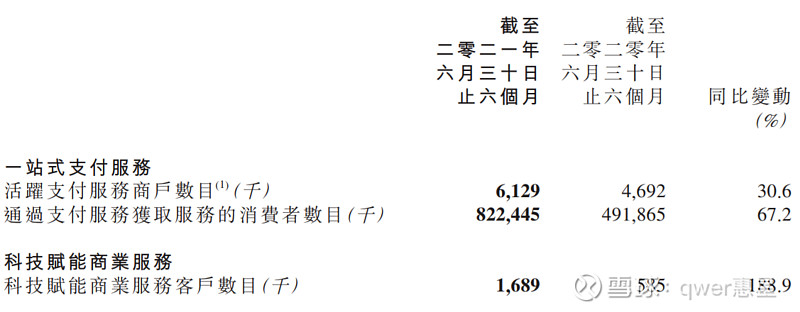

其中一站式支付服务收入同比增长18.0%至人民币10.4亿元;商户流量作为移卡商业数字化生态系统建设的基础,2021年上半年支付业务活跃商户数同比增长30.6%,超613万,触达消费者数量同比增长67.2%,达8.2亿,由此也带动科技赋能商业服务收入的增长,同比增长86.6%达到3.6亿元人民币,毛利贡献由2020年同期的34.9%提升至43.5%。

此外,到店电商业务是移卡披露的新业务,营收4,494.5万元。该业务利用支付业务触达的海量用户群体,增加商户与消费者之间的互动,提升商户业绩,并为消费者带去更多的本地生活优惠权益,现已服务商户近万家,C端付费消费者数超过142万。

公司支付业务GPV(支付交易总额)表现强劲,达到人民币9,904亿元,同比增长56.1%,支付业务收入也同比增长18.0%至人民币10.4亿元。

值得注意的是,移卡基于应用程序的支付GPV同比增长72.9%,在支付业务中的收入占比从上年同期的55.8%增长至61.8%,二维码日交易笔数峰值近4,200万笔。

科技赋能商业服务客户数量达到169万,同比大幅增长188.9%。

综合整份财报,移卡绝大多数的数据都增长强劲,说明移卡在过去半年战略得当,执行给力:

1、通过为商户提供更具有吸引力的收费政策以及主动调整渠道分佣机制,2021年上半年移卡与超过1.3万家独立销售代理和销售合作伙伴建立合作,形成遍及全国30省、324市的立体化、层级化渠道网络,并且与63家银行实现商户资源共享。

2、聚合支付以外,移卡与商业银行合作,持续推进数字人民币的落地,满足市场对数字人民币支付能力的需求,扩大一站式支付服务范围。

3、移卡始终贯彻“始于支付,超越支付”的发展战略。移卡目前除了为商户提供一站式收款以外,还提供包括进销存管理、订单管理、私域流量管理、报表分析等,帮助商户降低经营成本、更有效率的获客及提高客户忠诚度。

在餐饮、零售、母婴、服装、商超等垂直领域,移卡提供收银软硬一体机“智掌柜”、一站式经营平台“乐售”、商业 SaaS“智百威”等产品;针对小微商户的共性需求,移卡开发了包括智慧店铺、聚惠扫扫、约惠圈等标准化的 SaaS 产品;此外,移卡还建立了 SaaS 开放平台,面向SaaS 合作伙伴提供标准化组件工具包。

资本市场的投资人应该如何理解移卡的这份中期业绩?看懂生态!

请各位先看两张股价走势图,下面两张图分别是全球支付公司VISA和万事达在过去五年的股价走势。截止周五,VISA股价232.69美元,市值4521亿美元;万事达股价355.73美元,市值3510亿美元,其中VISA已经位列全球前十大市值公司之一。

而在数字支付和SaaS服务方面最热的领头羊Paypal和Square,市值也已经分别高达3270亿美元和1232亿美元。Square股价从当初发行价9美元涨至现在的268美元,六年的时间里涨幅接近30倍;Paypal的股价也在过去两年的时间里实现了200%的涨幅。

这几张图和公司市值数据说明了两个问题。

第一,支付行业的赛道足够庞大,基于支付的商家服务天花板也极高,换句话说这个行业机会大,容易出牛股。

第二,这不是一个赢家通吃的行业,从VISA和万事达,再到Paypal和Square,行业内总是有新的玩家崛起,说明对于移卡来说还有很好崛起空间。

第三,Paypal和Square目前的利润与市值差距仍然存在,但在资本市场,投资者们却给予了很高的溢价,因为资本市场看到了以支付为基础的科技公司的未来大趋势。

对于理解这个行业,重要指标就是“GPV”,而服务商户的数量就是围绕在核心原点周围不断扩张的平面,当平面面积越大,未来商业赋能数字化的空间也就越庞大,企业的价值也就不断提升,当企业的价值不断提升之后,利润和股价都是水到渠成的事情。

为了研究移卡我也特意去看了Paypal和Square的财报(Square二季报还未发布,所以只看了一季报),无论是Paypal还是Square都在不断强调商业赋能、SaaS服务的重要性,以Paypal为例,在财报中首先强调的就是本季度新增1140万个新的活跃账户,其中包括另外150万个商家账户。Paypal2020年净利润42亿美元,其中包括一次性收入18亿,若扣除此收入,净利润低于30亿美元,对应3270亿美元的市值,实际市盈率超过100倍。Square去年净利润只有2亿美元,其中大部分还是靠投资数字货币所得。

美国的资本市场为什么给出两家公司如此高的估值,就是因为看到其商业赋能的增长空间。

对于研究支付及商业服务相关赛道的投资者,我认为当下关注重点毫无疑问应该是每家公司规模及可发展空间的情况,从Paypal和Square上可以看到,其实短期的利润在长期的商业赋能数字化增长面前并不是最重要的因素。

如果移卡能够证明自己的快速增长能够不断持续,生态规模不断扩大,那么投资者是没有理由不选择它的。