近期,资本市场一封公开信一石激起千层浪,诺亚财富集团CEO汪静波的公开信曝光,随即引发了财富管理界的回应热潮,从诺亚的内部公开信中可以看到,行业变革迫在眉睫,中国财富管理行业经历20余年发展依然任重而道远。

诺亚财富CEO汪静波信中显示,财富管理行业诞生至今已经有 200 多年的历史,但运营模式 200 年来,几乎没有改变过;但是这一趋势在过去 20 年尤其是近 2 年被打破了。

国外的财管发展时间悠久,而我国从改革开放居民理财的萌芽阶段到1998年诞生了第一支证券投资基金,中国的财富管理行业才刚刚度过了第一个萌芽阶段。

21世纪开始,财富管理行业才刚从上世纪末的存款、债券、股票逐步扩展到基金、黄金、信托、定向增发、股权投资等领域。

在这一时期,我国诞生了许多知名的第三方财富管理公司,以当前行业龙头--诺亚财富为例,诺亚财富起源于 2003 年,起步早,07 年获得美国著名风险投资基金红杉资本注资,狠狠吃了08年四万亿的红利,又几次踩准了资产潮流。别人卖保险他卖信托,别人卖信托他卖基金,别人卖基金了他早布局了pe,产品嗅觉很猛,15年全年的募集量是990亿。

《三方财富主要赛道玩家》

然而就这样的财管龙头,在19年也遭遇了“转型阵痛”,从“放弃非标”这个肥肉到全面投向“标品”,直面问题的诺亚用了不到半年时间,为什么敢?主要还是为了中长期布局,这点在公开信体现了。

经历了年初这场特殊的战“疫”,显而易见的是许多投资者的热情不断高涨,人们短周期的投资行为开始慢慢减少。投资者的投资理念也随之开始转变,加上行业和一些优秀从业机构的正确引导,做中长期的投资布局和采用价值投资的理念,被越来越多的投资者接受和认可。

三方财管也一样,诺亚这类三方财富机构手中拥有大量的理财师队伍,他们可以借助数字化工具,通过技术模型、用户画像、行为分析第一时间完成对高端用户的产品定位,高净值人士的财富担忧和需求包括:税筹、法律边界、资产传承、个人资产和企业资产的风险隔离、资产的不断增值、社会价值的实现等等,诺亚基于前期的用户、数据、技术等累积优势,怎么去玩转数字化,是一个自然而然的事情。

无独有偶,日前,玖富集团对外宣布启动“新消费、新财富、新科技”战略升级,有业内人士认为,在当下环境和财富管理真实需求快速显露的过程中,数字科技的发展成为行业调整的窗口和机遇,行业变局在持续酝酿。

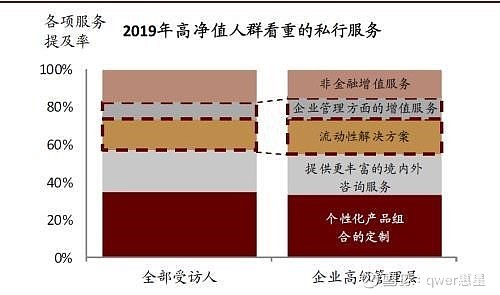

对于三方财富机构而言,未来的利润来源不再是单纯的代销产品返佣,给客户的配置也不再是以“产品售卖”为导向。机构的研究能力和理财顾问的专业度能否真正做到优化客户资产配置,会员的增值服务是否能令客户满意,才是盈利的关键所在,以下图为例,高净值人群期望从财富管理机构获得综合性的金融服务,其中企业高管更注重企业相关的增值服务。

理财师资源是做好财富管理的核心,数字化能力则是顺应时代潮流,为高端客户带来更好的体验。

财富管理数字化,将从以下几个技术体现:

1. 区块链:不可伪造,全留痕,可追溯,集体维护和公开透明,被广泛使用。区块链技术不仅可以进一步提高金融风险的管理能力和管理水平,在客户端应用区块链技术还可以让客户随时了解自己的投资动态。

2. 云计算和AI技术:降低智能投顾的服务门槛,普通投资者可以轻松的通过智能投顾来实现自己的财富管理。对于有复杂需求的超高净值群体,虽然解决方案和投资建议是由专业的投资顾问团队提供的,但智能投顾在数据的精确分析和趋势的精准判断方面,所提供的重要辅助作用和价值是投资顾问无法超越的。

3. VR和AR技术:实现金融产品的立体成像,它以立体感观的方式将客户购买的理财产品呈现在客户面前。让客户可以看到自己的钱投到了哪个行业,投到了哪家公司,以及这些资金是如何被使用的。

4. 征信系统的建立和完善,云端的数据分析,人脸识别技术的普及,黑科技的大力使用,将实现金融产品投资动态的实时推送。未来一站式的综合财富管理服务和一键实现智能资产配置的功能将从科幻走进现实。

在这样的模式下第三方机构要能更好地维持自己作为第三方的中立身份,真正地站在客户利益角度帮助他们进行金融产品的筛选与配置。

对此,在渠道端要实现数字化过程管理,叠加线下专业投顾服务,从而满足高净值客户深度资产配置服务的需求,这其中包括理财师管理和客户需求及行为的数字化;产品端要做到产品筛选能力数字化、投研能力数字化和产品存续数字化;客户端要提升空中渠道服务,标准化作业流程,提供真人在线投顾服务,优化自助下单体验,差异化在线 B2C 体验。

通过大数据技术对客户需求进行分层,提前触达和理解客户需求,提供差异化产品,实现财富、资管、投资三者的深度协同。

数字化变革对于诺亚、对于财富管理来说是一个艰难但建设性的开始,蕴藏着巨大机会,相较于国外市场,中国第三方财富发展仍相对滞后。当前高端私人客户财富管理市场第三方财富的份额超过10%,而在总资产管理规模中所占比例还不到3%。

这也符合我之前的想法,发达国家的家族办公室有了超过百年的发展。如果完全照搬国外模式过来是否完全行得通也有待印证,国内财管需要“走自己的路”。最简单的道理,数字化产生了中国的拼多多和美团,而国外的国情则只适合亚马逊和Google。

国内财富管理道阻且长,数字化能否助力国内财管行业进一步发展那?拭目以待!