进入股市17年,满仓持股近6年的时间。每一次持仓大跌,都会让我不断检视自身持股逻辑是否有问题?最近几年持有的牛股非常的多,再回过头来检视,好像大多持有的牛股买入就被套,仓位越套越重,持股的逻辑正确并最终获得收益。而持股逻辑有问题的,自己越拿越慌,最终清仓出局。到现在,持有赛力斯,深度反思,现在处于什么状态呢?

一.心态反思:现在恐慌吗?

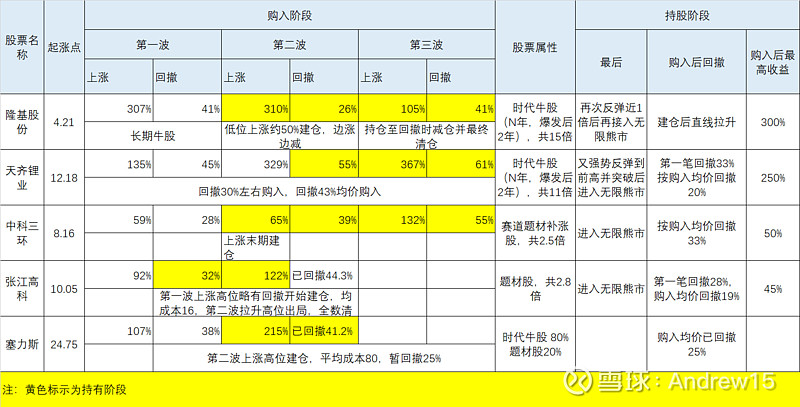

我将我这几年操作过的牛股整理了一下,共有5支股票,其中一支直线拉升,四支按购入价回撤平均为24.5%。最大为33%,最小为19%,目前赛力斯购入价计回撤26%。详细如下表:

从表中可以看到,属于时代牛股的股票(隆基绿能、天齐锂业),上涨可以达到数十倍,即使是题材型的(中科三环、张江高科)也会有几倍涨幅。一波高于一波地推动着股价上涨。从表中可以看到,牛股回撤是常态。多多反省,更有助于提升自己,股票若越跌越敢于买,那证明你的持股信心十足。越跌越恐惧,那证明你原本就没多少信心,也许本来就只是想投机一把。

而我现在的状态是越跌越敢于加仓,只是子弹有限,已然满仓。

反思当下的心态,OK。

二.持股逻辑:还能坚守吗?

3个月前开始买入赛力斯的逻辑:

1.智驾1-N的行业前景

2.华为(重点是终端的大嘴)ALL IN智行汽车,将它当作比手机行业更重要的增量市场。

3.赛力斯是国内上市汽车整车厂中唯一一个与华为志同道合强绑定的汽车企业,内部架构及理念无限靠近华为。

4.新M7推出的成功,已然证明了赛力斯经过了几年困境预将起飞。

5.赛力斯4年内达到100万(现在看可能不要4年)3500亿营收的前景。

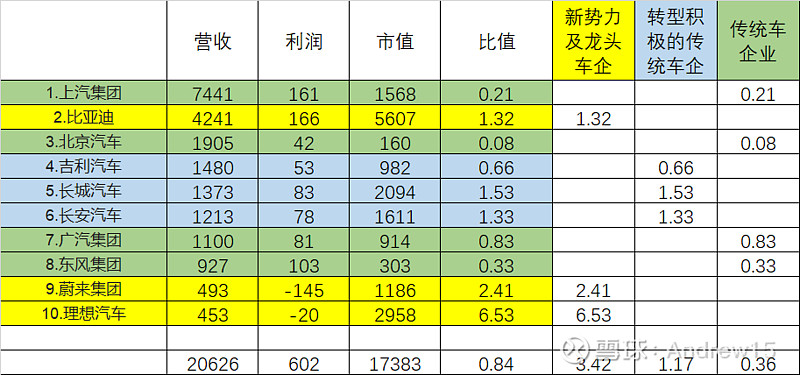

这是当时自己整理的一份市销率的表格,新势力及BYD可以做到3.42倍,转型积极的车企可做到1.17倍,保守的传统车企可做到0.36倍。赛力斯即使不按新势力来估值,按转型积极车企估值1.17倍,理论为4095亿市值,权益80%应为3276亿。

试着回想一下,当时的逻辑还坚守和认同吗?

第1条:认同

第2条:认同

第3条:认同

第4条:认同

第5条:认同

综合以上,认同

同时我的耳朵里,现在有太多的利空声音影响到赛力斯判断:

1.M9推迟交付:

我从制造工程开始从业近二十年,想当年曾导入一款日本游戏机产品,曾在导入阶段近半年的时间没做出一台合格的整机,新产品的研发进度难之又难,推之又推。最终导入量产,并让竞争对手两年的时间造不出同样品质的产品,这两年是爆赚之年。

M9不同于M7改款,它是一个全新的产品,谨慎生产品控,推后一二个月也只是影响到一二个月的估值而已。吾为长远计,岂惜一时而已。

2.赛力斯趋势向下,势不可挡,回到去年24的起点

2023年24的价格,当时的基本面是赛力斯M5、M7产品普通,影响力弱,销售量逐月下滑,几千辆一台的状况。而现在的基本面是M7一月三万,M9火热,M5改及M8预期。两个时期的状况不可同日而语。

3.HI模式和智选模式冲突,徐直军与余的对抗,智选出局可能

1)我有非常好的朋友在华为,详细了解。华为是一个非常抗距政治斗争的企业,更务实一些。老任是不会任由局面发展对对抗的层面,若徐与余的对抗,老任就会强力压制。孟在公司主要搞财务,其它影响辐射还较小,何来斗争可言。

徐为Hi站台,是因HI尚无绝对的领导者,徐为轮值主席,代为站台。徐的业绩不会从HI的成功来。

2)现在Hi与智选更像是任的跑马模式,两种一起跑,哪个跑出来重点倾向哪一个。当下智选相对要简单,声浪更强。而HI只是国企层面的政治任务,其它影响力尚小。企业间与华为难以形成合力。

4.华为抛弃赛力斯,赛力斯将一文不值

华为投入几百亿元,营收进来才几十亿,净亏几百亿,现在华为汽车因问界刚打点声浪出来就撤军?这不是相当于岳飞一路北上而接到十二道金牌撤退令一般吗?几百亿打水漂被全球笑话?政府全力支持后怎么向政府交待。赛力斯刚出点声浪,明明要将成功,再全力去换其它家?评估不可能。

5.赛力斯跟着大佬混,三天饿九餐,三年亏了150亿

静态地看是亏,接下来可能还有亏。反过来想赛力斯亏150亿在做什么,它是在全力投入汽车造成的净亏损。张董在商战中混了几十年比鬼还精的成功人士就为了亏一堆钱混个名声?要知道赛力斯和华为合作前也有二百多亿的市值,而亏150亿主要都是计划性(最起码可提前两年可预见的建厂、设备、销售投入)的固定投入,能敢于亏150亿也要搞,而且还相当部分是自己的钱,那它着眼的一定是未来十倍百倍地赚回来。

6.2024年Q1整体新势力及电车都不行

赛力斯成长是必然的,道路可能是曲折的,也许一时行业的波动,但对长期的赛力斯来讲,影响很小,最多是一个输时间不输钱的投资。

7.当下爆量后不赚钱

汽车行业往往有它独特的规律,40万辆/年是许多人认知的汽车行业盈亏平衡点,超过40万辆开始赚钱且量越大,毛利率会直线上升。现在我们站在40万的起点,未来看到的不再是水下,而是诗和远方。

我非常反感按着计算器估算Q4或Q1的业绩或盈亏,只要有模糊的精确即可。

综合以上分析,逻辑仍存,还能坚守。

新增逻辑:

问界出口的机会。

三.风险点:

1.问界大批量质量问题,口碑大损:以华为品控,极小概率。

2.华为无地图智驾BUG太多:软件系统是一个不断升级和更新的,也许会有BUG,但相比同行来讲,华为仍有最大的优势,赛马跑出来的头马会是华为。

3.个人杠杆太高,扛不住:少量融资,随时可以去掉杠杆,整体可控。

四.反思结论:

1.可以长持,输时间不输钱。

2.加仓太早,子弹用光,想要加心痒痒,总觉得没将子弹全打出去,损失几个亿。这个病,要治。

非常赞同数字兄讲的一句话:投资赛力斯,要月看,季看,年看,而非日看。