降息情况下银行的资金成本也随着大幅度下降。到今年上半年,存款成本高于2%的仅有光大和平安两家银行,其他银行的存款成本都下降到2%以内,招行的存款成本为1.34%,远远低于建、农、工等传统零售大行,重农、宁波两家区域银行的存款成本也较低。浦发、中信、华夏、兴业居于中游,民生、平安、光大以及南京银行存款成本较高,同时,国有大行的交行和中行存款成本也较高,反映其零售竞争力不强的现实。

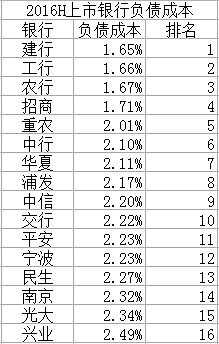

表1.

由于要配置债券、同业等其他投资,银行还从央行、同业市场等其他渠道筹集资金,从而拉高了负债成本。建、工、农三家国有大行负债结构以存款为主,负债成本仅比存款成本高十来个基点,招行通过央行和同业市场拆借了部分成本较高的资金,负债成本达到1.71%,被拖到第四位。这四家银行的负债成本均低于2%,远远低于其他银行,是最具竞争力的零售银行。负债成本最高的是兴业银行,比最低的建行负债成本高84个基点。兴业本来的存款成本并不是很高,但存款占负债的比例偏小,只能从同业和其他渠道配置了负债,从而拉高了负债成本。

提示:本文仅仅就资金成本进行分析和排名,并未根椐这一指标对所列银行进行综合判断,请读者理解。

全部讨论

处境兄的这篇文章值得点赞!一是花了功夫,二是多了一个清晰的视角审视各银行的资金来源成本。

不过,不能盲目从中得出各行资金成本的总体准确情况。上文所列示的,仅仅是存款负债资金的直接端获得成本,而不是资金获得的全部成本。实际上各家银行的存款的直接成本和各种隐性开支差别很大,五花八门。要想做出判断,没那么容易,需小心分辨。

在银行计划和信贷条线做过的人就知道,这个问题比较复杂,任何单一的视角去审视都会出现偏差。

就说招行吧,招行的活期占比高,利息开支少,表现出存款成本的优势。这优势的另一面是活期存款的维护频率高,开支大。资金波动大,头寸调拨频繁,运营成本也不低。这些开支绝大部分都反映在业务管理费中,不会体现在存款的利息支出中,不会在存款的直接获得成本中体现。这个需要综合比较才能得出客观结论。

招行原先通过一卡通,电子信息渠道获得资金活期占比略高一些。后来占比大幅提高,是缘于08、09马蔚华开始二次转型后,更加强调这一点,从内部考核上强调资金获得端的成本控制,起到一定效果,但事实上也有很多成本被转移到其他地方支出了。招行的成本收入比较高,也不是没有原因的。

银行的负债成本越低,就越能挑选低风险(当然收益也略低)的客户。在坏账逐步浮现的大环境下,最值得信赖的还是大银行。

即将上市的邮储有意思,邮政代理网点吸收的存款需要支付给邮政集团1.4%左右的代理费,这个算在了管理费用导致净息差虚高,成本收入比也吓人的虚高。集团真是旱涝保收啊

【银行】

金融业的本质竞争力是风险定价,未来银行业有望出现分化。招行、建行是看好的人相对多的,此文里看招行、建行资金成本、负债成本排比也不错。

兴业银行总部在福建,以前觉得风格比较封闭,不太看好,最近这几年又觉得业务发展不错