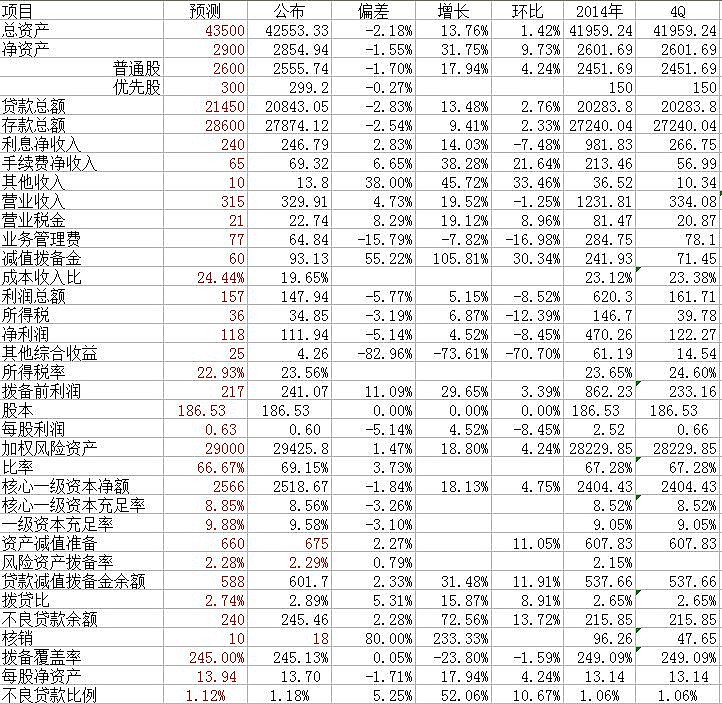

一、提取拨备超过预期。浦发银行本季提取减值拨备金达到93亿元,创下该行历史单季新高,比该行本季的业务管理费65亿元还高出43%,占营业收入达到28%,年化信用成本率为1.8%,拨贷比达到2.89%,单季净增加24个基点,这几项指标均与本季经营最为优秀的招商相比,有过之而无不及,也强于兴业银行。

二、营业收入超预期。由于没有公布净息差,但从净利息收入环比下降7.5%看,净息差应该回落8-10个基点。非息收入特别是手手续费净收入维持40%左右的增长,为营业收入增长超预期作了贡献。

三、总资产低于预期。达到42553亿元,与预计43500亿元低了1000亿元,维持了一向的稳步增长的势头。

四、资产质量在合理范围内。期未不良贷款245亿元,比期初29亿元,推理核销转出18亿元,本期暴露不良贷款47亿元,不良生成率在行业中并不高。由于没有逾期贷款数据,但从关注类贷款来看,尽管单季增169亿元,但由于占比2.87%在行业中属于偏低位置,加上本季核销较少,资产质量控制仍非常有力。

五、资本节约有所不足。虽然总资产低速增长,但风险资产增长却高达18.8%,加权风险资产与总资产的比例进一步上升到69.2%,这与招商银行同一指标的持续下降出现了反差。

昨天浦发报18.53元,市净率1.35倍,招行、兴业的市净率分别为1.41倍、1.42倍,三者静态估值几乎在同一起跑线上,浦发还具有一定的优势。从股息率来看,目前浦发为4.09%,招行、兴业分别为3.57%、2.88%,浦发优势还较为明显。但考虑到招商银行2014年进行了一次彻底的财务洗澡,而且率先开展高管持股,潜力十足,在银行三剑客中取得优势的机会较大。

附表 浦发银行业绩预期公布对照表(表中红色为笔者估算)