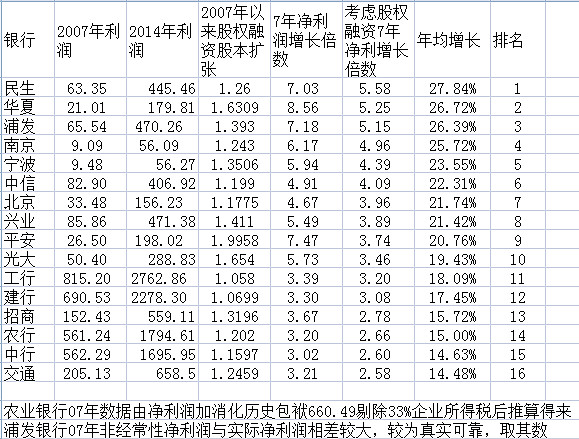

一、上市银行同质化情况严重,7年来归属股东净利润年均复合增长均取得两位数以上高增长。

二、中小股份制银行在7年来比大型银行发展得更快,民生、华夏、浦发、南京、兴业等银行的股价都突破了2007年的高点,股价与业绩呈高度相关性。

三、招行与五大国有银行一样落在低速增长区间。

| 发布于: | 雪球 | 转发:49 | 回复:62 | 喜欢:85 |

好东西

推荐购买创业板上海钢联,去年业绩0.12,今年一季度业绩下降10倍,亏损数千万,现在股价98元,估计年底上涨到1000元。在创业板,越烂的股票涨的越疯狂。

华夏有追赶之意可惜北京银行H股上市后就超越它了

我决定放弃选银行个股了,还是买$银行B(SZ150228)$ 吧,手里有哪只,哪只就涨的最磨蹭

这种时间段的选择很有误导性,为啥是7年而不是9年?招行07年的业绩达到辉煌的高峰,往前推两年,结论很不一样。

2007年和2006年,你看看几个银行的利润增速:

招行 124.36% 81.22%

浦发 63.85% 31.20%

民生 68.57% 37.25%

兴业 126.04% 54.08%

工行 66.45% 30.50%

银行买民生、中行