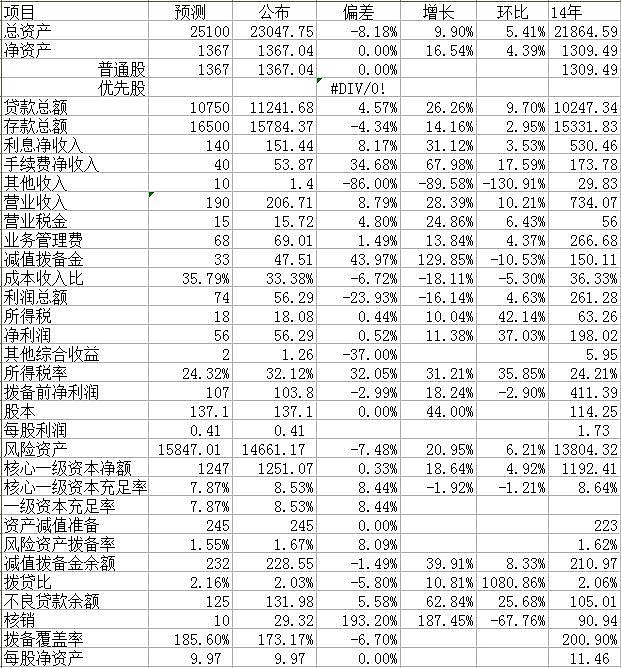

一、逾期比率持续上升。逾期贷款530亿元,占贷款总额约5.11%,加上重组贷款124.3亿元,逾期重组贷款占比为6.22%,这个比例比年底的5.08%又突发猛进了114个基点,而且这种猛增是在核销转出高达29.3亿元的基础上。3个月以上逾期贷款与不良贷款的比率达到2.75倍,不良贷款暴露仍在进行中。

二、核心一级资本充足率继续下降。由年报8.64%下降到8.53%,100亿定向增发如果实施,规模增长制约因素可望缓解。

三、拨备提取不足。季度提取拨备47.5亿元,受核销转出29亿地影响,减值拨备金余额仅增加17亿元,相当于3个月以上逾期贷款净增加71亿元的24%。拨贷比由期初的2.06%下降到2.03%,贷款拨备覆盖率由200.9%下降到173.2%,下降了27.7个百分点

四、净息差突然回升。一季度净息差达到2.73%,比第四季度的2.57%反弹16个基点,加上手续费净收入68%的高速增长,使营业收入同比增长28.4%,估计在上市银行中继续居于前列。

平安银行今天收报16.66元,市净率为1.67倍,是估值较高的银行之一。

附平安银行2015年1-3月各项数据预测偏情况表