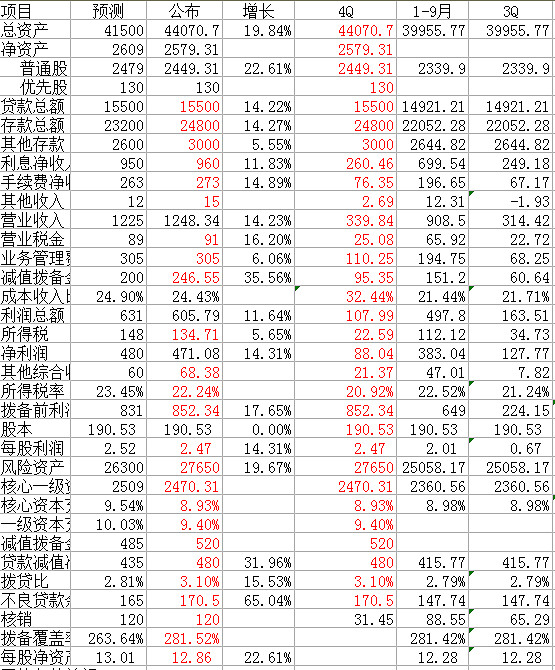

一、第四季度总资产净增加4114亿元。从期初的39955.77亿元突飞猛进到44070.7亿元,估计四季度利用降息和监管政策变动的契机,加大同业资产非标配置,提前为新年布局面。

二、营业收入超预期。受资产增加的提振,营业收入达到1248亿元,同比增长14.2%,环比增长8%,这是一个较为迅速的增长。

三、提取拨备超过预期。从下表推算出减值拨备金可能比预计的多47亿元,第4季度单季提取95亿元,预计4季度核销31亿元,增加贷款减值拨备64亿元,期末贷款减值拨备金余额约480亿元,拨贷比约3.1%,比预计的2.85%高约15个基点,比监管标准高60个基点,约92亿元,这部分超额拨备可在今年释放出来作为税前利润。拨备提取的充分程度高于浦发银行。

四、一级资本充足率略低于预期。由于总资产迅速增长,估计期末核心一级资本充足率由3季末的8.98%下降到8.93%,但由于优先股的发行,一级资本充足率则提高到9.4%,但均低于预期。与浦发银行相比,核心一级资本充足率和一级资本充足率的优势在缩小,特别是一级资本充足率仅高约14个基点。

五、不良贷款率高于预期。在核销转出达120亿元的基础上,期未不良贷款率达到1.1%,高于预期的1.06%,显示其全年不良有较大的暴露。

这是一份符合预期的快报。今天兴业银行报16.85元,静态市盈率6.82倍,市净率1.31倍,略高于浦发银行的6.4倍和1.23倍,但考虑到兴业在以往降息周期中的优异表现,以及年末迅速扩张的资产规模,这一轻微的高估显得非常合理。

附表 兴业银行业绩预期公布对照表(表中红色为笔者估算)