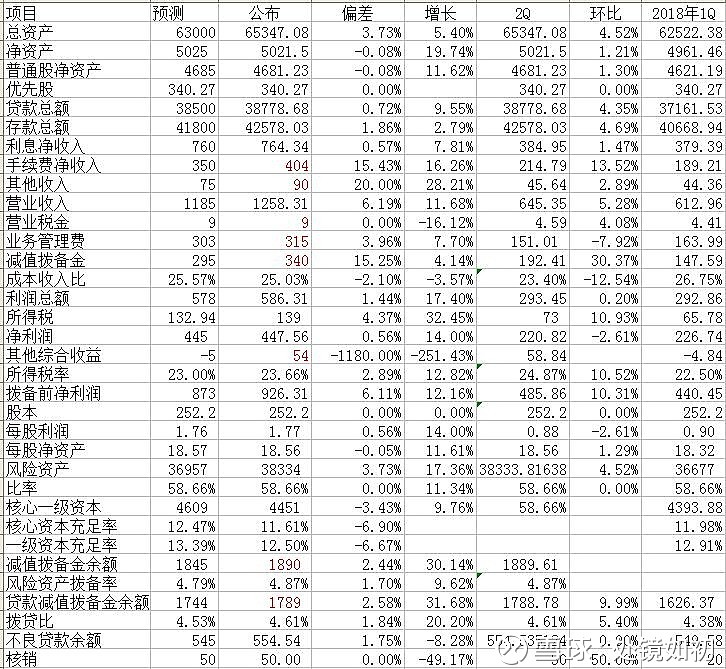

和去年一样,招商银行的业绩快报于7月24日公布,实现营业收入1258亿元,比预测的1185亿元多73亿元,同比增长11.7%,时隔整整三年之后,营业收入同比增速回归两位数之上。比第一季度的增长7.4%加快了4.3个百分点;归属股东净利润448亿元,比预测的445亿元多3亿元,同比增长14%,比一季度有所加速。

招行期末总资产达到65347亿元,环比增长4.5%,结束了第一季度的缩表情况,这是营业收入提速的的重要来源。资产的增长意味着下半年的营业来源有所保障。对比营业收入构成可以观察到,利息净收入达到764亿元,其中第二季度达到385亿元,环比增长1.5%,考虑到收息资产规模的扩大,净息差估计保持稳定甚至略有下降,与预期较为一致。非息净收入达到494亿元,同比增长18.3%,营收超预期主要集中在此,估计投资收益收获颇丰。结合同样公布业绩快报的上海银行,估计投资收益大幅是行业的普遍情况。

不良贷款率为1.43%,比第一季度继续下降5个基点,和市场的预期较为一致。快报没有公布拨备覆盖率,未能推算减值准备金提取的情况,但由于营业收入超预期较多,而利润仅略超预期,因此,多出部分进入拨备是大概率事件。估计减值准备金总额接近1900亿元,其中不良贷款减值准备接近1800亿元,为今年预计净利润的两倍以上。把业绩放减值准备是优秀银行的标准做法。

存款期末达到42578亿元,比一季末增加1910亿元,恢复了正常增长。在计提了分红之后,招行的净资产仍比一季末增加60亿元,估计是其他综合收益在第二季度出现了58亿元左右的正收益。

至于其他重要的数据,如息差、逾期贷款、不良核销、私人银行管理金额等,要等到中报才能获得,相信这些数据仍可达到或提过预期。

招商银行今天报收27.75元,动态PE7.8倍,PB1.5,H股折合人民币26.4,动态PE7.5倍,PB1.4,这样的估值水平,略低于去年中期业绩快报公布后的水平,从招行的历史上来看,仍是一个较为低估的价格。

附表:2018年上半年招商银行业绩预测公布偏差表

特别风险提示:本人持有招商银行

延伸阅读:《2018年上半年11家上市银行业绩测算情况》(网页链接)

粉丝福利:更省钱的港美股券商,港股佣金低至18港币/笔,美股佣金低至1美元/笔,港币/美元融资利率低至1.6%起,3分钟线上开户请猛戳:网页链接 如有问题,可咨询 @雪盈证券。