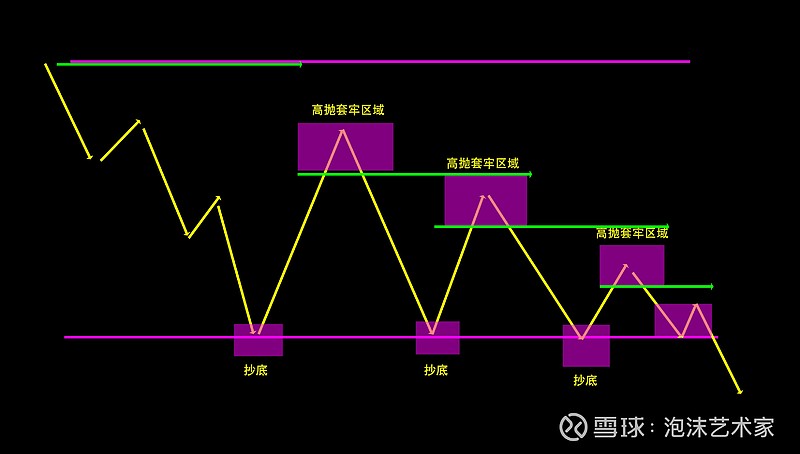

周末在思考的一个问题,咱们可以建立个走势模型:

1.第一波超跌的时候资金入场抄底,反弹到高位时这些资金高抛出货了,形成了第一个高抛套牢密集区。

2.第二波超跌的时候这些资金觉得下面的比如2900-3000点就是底线,于是到了那个位置,配合一些利好刺激,又入场抄底做多。但是反弹到高点时,没有足够的流动性,也没有基本面逻辑给第一波高点被套的解套,于是反弹的高点套牢区域会降低。

3.第三波超跌又到了市场“底线”区域了,利好再次来护盘,套利资金再次入场,但这次天花板更低了。

4.再次跌到市场“底线”时,已经没有多少反弹空间了,利好再也没法对冲上面的套牢盘压力,走势呈现出很弱的反弹。

5.四次反弹造成了筹码分布头重脚轻,上面是层层套牢盘,反弹一点都压力很大,套利资金选择根本不入场(所以支撑一点量能挣扎都没有),市场往阻力最小的方向发展,于是选择了下破。

这个模型就是,不断地利好刺激,使市场套利资金与利好形成了博弈,他们觉得比如到了2900-3000点不会允许继续下跌,会来护盘,于是入场做反弹。

前面两次由于从高位下来的,反弹空间会很大,实际上市场反弹的根本原因是“超跌”,跌的足够深,套利资金看到有利可图入场主导的,而利好很大程度上只是找理由解释走势罢了。

但是每次反弹套利的利润,实际上都是以高位看“牛市”的资金套牢为代价的,于是高点越来越低,而随着这种“边际效应递减”,刺激不起来市场走势,利好反而会越来越频繁。很多喊“大牛市”抄底的,眼看反弹走势远不如他们预期,甚至前面抄底筹码只要不卖,就快速被套,他们也会越来越急躁。

但市场就是市场,当实际筹码压力大于利好的情绪边际时,失去了套利资金的托力,市场就会选择下破。

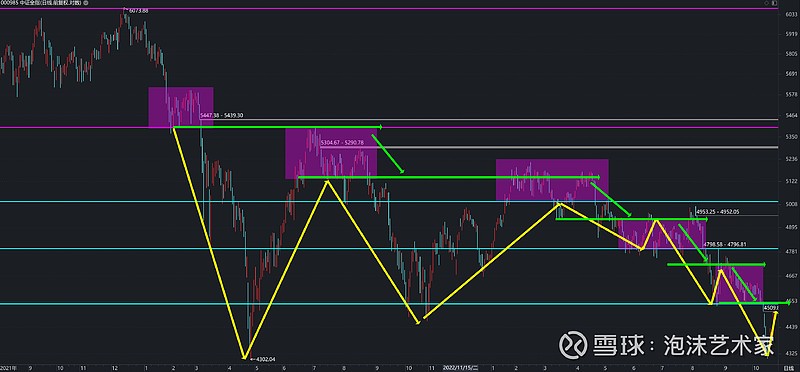

如果这个比较抽象的话,可以看全指走势实际走势:

1.去年超跌后,4月见底第一波实际上反弹强的品种,比如新能源比结构牛走势都猛,然后在7-8月形成了第一个套牢密集区。当然走势上来看,卡位置不给结构牛顶部的那些解套的。

2.11月开始的大反弹,配合美元指数走弱,全球股市共振,走势也很强,到了今年春节到了高位。但你可以很明显的看到,这波反弹在市场层级上依然卡了位置,不给去年中套牢盘解套的。

3.到了4月后这半年利好都数不过来了,但是你会发现反而都是短期快速脉冲后,形成了一个个套牢密集区,甚至828那种史诗级利好开盘就是巅峰,平台震荡阴跌了一个多月,市场最终选择了下破。

实际上某种角度来说,是“利好”本身造成了市场震荡阴跌走势。跌不透,那么反弹就会无力,而且多次过来,好多资金跟利好形成了博弈思维,觉得3000点左右就是底线,要死保的,那个点买入是有利可图的。

可面对上面这层层套牢盘,真的是那样吗?市场往阻力最小的方向发展的,现在市场筹码分布越来越头重脚轻了。所以就看到了最近走势,破3000点时套利资金都不敢入场了,几乎没有任何挣扎无量下破,然后最近几天反弹,纯粹是跌出来了点短线的套利空间,资金入场快速赚个年末的饭钱。

其实好多人亏了钱,今天怪基金,明天怪量化,后天怪北向,这种单边几乎只能做多的市场哪来的啥空头呀。你通过这个模型可以看到,那一波波高位被套的其实都是被那些套利高抛的多头给套住的。这点可以借用风筝中的那句话,送你上路的是你的同志,请不要恨他。