以前写过这个话题,这篇算是整理下逻辑。

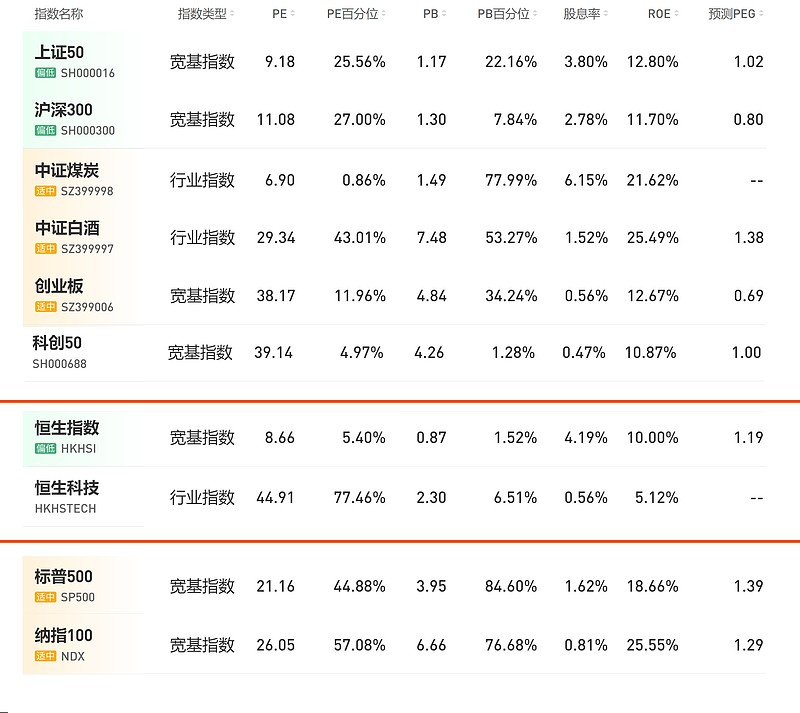

有个问题值得思考,好多人总喊A股估值超低,港股估值更是BT的低,但实际上看看ROE与PE,明显并不是这样的。

ROE来看,A股基本就周期高点的煤炭与白酒类消费能打。煤炭不说了,周期高点特征就是低PE,高股息,而白酒这样的赛道业绩王牌,也就跟美股估值半斤八两。

而50与300的ROE整体比较低,所以给的估值相对较低。至于好多人总说PB低,但是你ROE低,等于资产盈利能力较低,当然估值给的低了。

至于恒生那只有10%的ROE,8.66PE,其实比50都贵。至于恒生科技,简直没法看了...话说真不知道到为啥那些价投天天喊港股现在的估值位置历史性抄底机会,难道就只是因为跌的多了吗?

而美股的标普与纳指ROE真高,而且PE才20多,就是这样估值历史百分比还处于半山腰位置了。

所以不得不思考一个问题,是不是A股指数3000点失真,而且以前的估值溢价太高了?实际上市场根本不便宜。

当然你从平均股价也能看出来些端倪。

现在两市的平均股价22.74元,13年中与18年两次熊市底都在10块钱左右,现在这个平均股价大概相当于沪指15年4000点附近的较高位置…

当然从这点也能看出来,为啥不论是14年,还是18年你会发现满地的低估值随便捡。而现在除了景气顶点的周期股,与基本面存在严重逻辑预期的品种之外,基本上找不出来啥基本面不错,估值还合理的,倒是有一堆结构牛炒完后高定价低打折的…