市场上最大的利空就是涨多了,最大的利多就是跌多了与没涨。

我为什么一直拿紫金与中金对比,因为太类似了,都是金铜双主营的,有色又不带酱香属性,能差多少?

紫金20年Q4毛利率13.29%,净利率4.93%,单季度ROE2.52%

而中金20年Q4还没出来,Q3毛利率12.47%,净利率4.2%,单季度ROE2.44%

实际结果就是那么残酷.

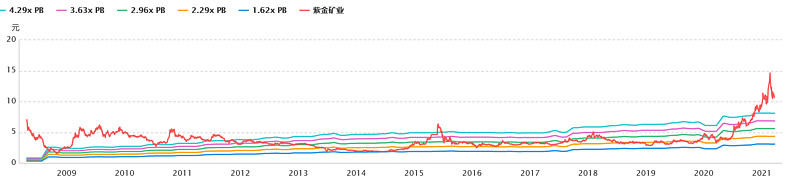

这两个周期股上市时间极长,已经经历了一整轮衰退周期了,参考价值非常高。但是你看看PB绝对估值数据,紫金即使跌了那么多,PB还在天上飞,一个还在数次熊市的历史底部。

我这里不说中金低估,就说紫金,PB不是PE,不可能短期大幅下降,紫金不说PB降到中金的2以下,就算想降到3,现在的股价就需要积累至少400亿+的惊人利润,如果股价真跟很多人不理性吹的那样还能至少翻一倍,就需要积累将近1300亿的净利润...

再说那些吹公司优秀,做时间朋友的。对不起,时间不是你的朋友。

泡沫写过,周期股最大的安全边际就是买的便宜

有色这个品种,根本就不是所谓的优秀能解决的,有色要面对的最大确定性,就是不确定性!

产品价格的中短期波动,是根本没法预测的,而这恰恰是盈利能力的关键。

你要是买入高估的“优秀”成长品种将面临什么不确定性?

1.股价的估值必须长期保持在天上

2.资源价格必须长期保持在天上

3.如果你是通过高负债模式成长的,必须保证财务扛得住周期

4.就跟昨天打的星际比方一样,你的矿如果是用空投SCV到对方后面偷开的,你必须得保证对方惦记不上。现在国际上太不安定了,尤其是谁把紫金的开矿的国家绕一圈,就堪比探险家了...

所以你说到了奥运赛场上,这是难度系数多少?

所以泡沫说,时间不是你的朋友,因为你持有时间越长,各种不可控因素爆发的可能性就越大。

所以泡沫在投资有色股时采用了最简单方法,只买估值历史最低的,并且负债极低的国企或者央企。这样你需要关注的风险点只有一个企业会不会破产,啥估值,资源价格波动都跟你没关系。

1.估值近20年历史最低,还能更低?其实宝钢也符合这个。

2.资源价格随便波动,没人对他业绩有什么预期

3.央企刚去了一轮杠杆,就拿“垃圾”的中金来说,财务费用下降到只有5亿多了,实际上国内山金、紫金、中金三龙头里中金负债率只有48%,比那两位都低了10%,是财务最稳健的,估计好多人没想到吧。而且央企既不Zuo,就算Zuo也有人兜底,更不用说还有个NB的爸爸。

4.矿都开在自家基地里,四周修好地堡,架上坦克,修好防空塔。

泡沫真想不出来这样有啥风险,唯一的风险也许就是不涨,可是两市你能找出来长期不涨的有色吗?

当然泡沫不是XX股票好,只是说投机理念,有色本身就够有不确定性,你还要自己追高位翻了几倍的,不是自己找罪受。

当然市场就是那么有趣的,100元历史最低估值的茅台,没人想当他时间的朋友,2000的茅台,一群人争着当他时间的朋友。

去年年中3块多的紫金,跌的铜跟山金的金比都白送了,没人愿意当他时间的朋友,短时间翻了4倍多,都来抢着当他时间的朋友。

$山东黄金(SH600547)$ $中金黄金(SH600489)$ $紫金矿业(SH601899)$ 湖南黄金 银泰黄金 宝钢股份