靠着在雪球6月15日的原创全网第一篇关于三利谱的研报,我吸了很多粉丝,也借机办了公众号,这篇关于西藏天路的文章4号第一时间发表在公众号上,现在再来吸吸粉,

青藏高原上璀璨的明珠~西藏天路

行业:水泥,基建

水泥不需要做太多的介绍了,水泥企业跟其他传统周期性企业一样,提升业绩的手段无非两种,第一是产品价格上涨,一种是产品产量提升。上周讲过了水泥行业地域护城河很强,运输费很高,导致水泥企业的销售半径就是它的护城河。内地水泥价格在400元/吨左右,去年西藏水泥供小于求,从青海格尔木运水泥进西藏,均价在800-1000元/吨,所以每一个地方的施工单位都会选择当地的水泥产品。

1、西藏水泥需求量分析

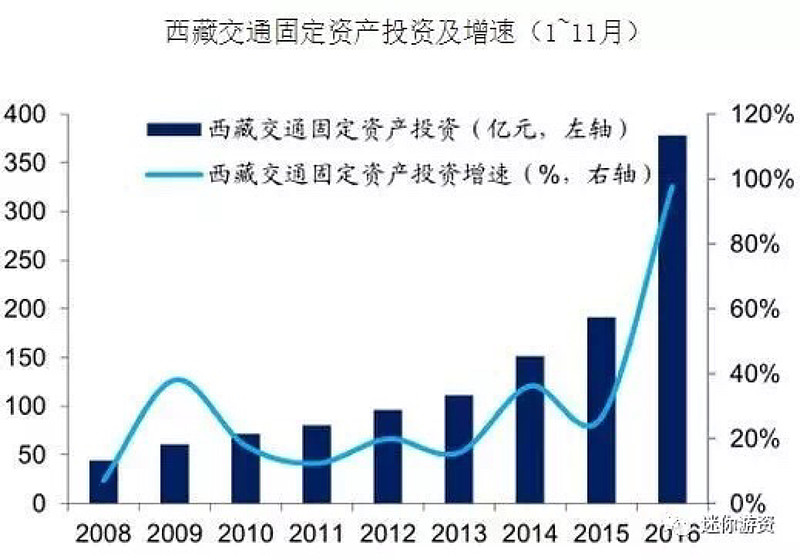

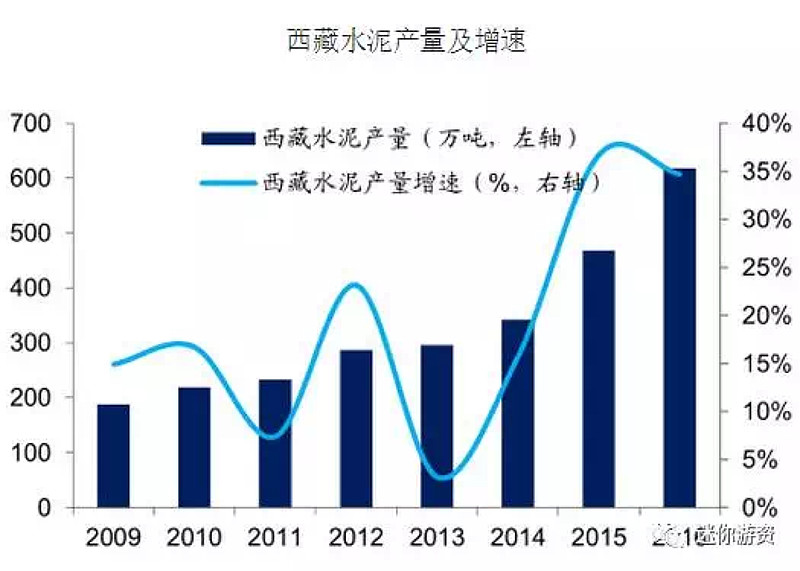

西藏地处我国西南边陲,高原地势复杂。人口较少,经济发展落后,过去 5 年区域投资景气保持在高位、2016 年交通固定资产投资爆发。过去 2 年西藏水泥产量增速表现十分靓丽。面积很大,定居人口很少,虽然给大家的印象好像基础设施建设的需求没那么大。但是由于有漫长的国境线,以及丰富的自然旅游资源,出于国防、边疆稳定、民族团结、资源开发、环保等方面的考量,西藏的基础设施建设一直呈加速发展的态势,西藏的财政支出全部来源于中央政府的财政转移支付,

“十二五”期间固定资产投资完成额平均增速约24%,2016 年固定资产投资达约1596 亿元、同比增约23%。2016 年交通固定资产投资爆发,投资额达403 亿元、同比增约92%,成为驱动区域水泥需求爆发的关键因素。2016 年西藏水泥需求量在800万吨左右,实际消耗量约618 万吨、同比增约37%。这也是2016年西藏水泥价格暴涨的最主要原因,供小于求,16年曾经最高达到过1000元/吨的天价,还有价无市。

“十三五”投资规划继续高增长,水泥需求持续靓丽可期

西藏“十三五”固定资产投资规划年均增长20% , 公路、铁路等基建仍有空间 ,水泥需求高景气有望维持。 根据西藏自治区交通运输工作会议计划,预计西藏“十三五”公路交通基础设施建设计划投资 5431 亿元,争取完成 2388 亿元、年均 597 亿元,期末公路运营里程达约 11 万公里;预计 2017 年完成交通固定资产投资 520 亿元、同比增约 30%,公路通车里程达约 9 万公里(同比增加约 7500 公里)。

根据 2016 年 5 月国家铁路局科技法规司关于西藏“十三五”铁路发展要点、计划安排的座谈,预计“十三五”西藏将新建铁路里程约 2000 公里(目前西藏铁路运营里程约 786 公里)、铁路建设总投资约 1600 亿元(十二五期间铁路运输总投资约164 亿元)。“十三五”期间 4 大进藏铁路(滇藏、新藏、川藏、甘藏线)有望逐步进入建设期。

总结:水泥在未来5年将继续保持需求量20%增长的态势,需求强劲,新疆与西藏的发展增速将远远超过全国平均水平。

2、西藏水泥产能分析。

西藏的水泥格局为西藏天路+华新水泥双方垄断、西藏天路产能占全西藏55%左右。华新水泥西藏分公司占45%产能。2016年预计西藏水泥产量达625万吨(西藏天路约325万吨,华新水泥约300万吨),需求量超过800万吨,较大的缺口使全年水泥价格高企。

西藏全区2017今年新增两条生产线,在建的西藏天路藏中建材4000t/d(4000吨/一天,由于西藏不能全年生产,算300天,这生产线将新增100万吨产能)熟料生产线预计9月底投产,而10月西藏地区已基本无法施工,实际产能发挥时间有限(小道消息。这条生产线5月已提前投产,发挥产能时间超预期)华新水泥规划建设的4000t/d熟料生产线今年开工,投产需待2018年。

总结:2017年全西藏最多新增产能(100/2天路)万吨。2018年新增产能(100天路+50华新)万吨,2019年新增产能(100天路+100华新),与强劲的需求量仍然存在较大缺口,缺口部分仍然必须从四川和青海格尔木远距离运输,支撑水泥价格高位运行

西藏水泥火到什么地步了?4月25日晚间公告,西藏国资委下发了《关于贯彻落实〈关于进一步做好我区2017 年度重点项目建材供应保障工作的补充通知〉的紧急通知》,根据要求,水泥企业对全区2017年度重点项目供应的水泥出厂价格将执行政府指导价,换人话的意思就是,政府出来限制水泥的最高价了,为什么要出来限制?不限制,价格会涨上天,会严重影响到西藏基础设施建设。这个消息第二天,西藏天路涨停。可想而知政府限价意味着当地市场是什么情况。

3、业绩体现

2016年300余万吨水泥产量实现销售收入17.5亿,毛利6亿可以反推出2016年水泥价格在600元/吨,毛利在200元/吨左右。

2017年前五月西藏含税水泥均价约755元,全年将执行这个政府指导价,原产能实现销售收入22.7亿元,毛利10亿左右。同比增长百分之60.

新增的100万吨产能,由于2017年不可能全部实现满产销售。而且投产进度目前没准确消息,这个2017年只能算意外收入,如果2018年满产销售,将带来新增收入7亿,毛利3.5亿的的增量利润,在价格不变的保守前提下,2018年毛利会在2016年的基础上翻一倍以上,对应净利润也翻一倍以上,2016年西藏天路全年净利润2.5亿,2018年有望5亿以上。此外,西藏天路还有施工、监理等其他收入,预测2017年全年业绩将有4.5亿,2018年全年业绩将有6亿左右。

以水泥行业熊市保守25倍PE计算。2018年市值将达到150亿左右,对应目前市值有1倍上涨空间

有业绩当然要有风口

1、最近有个非军迷不会关注的新闻。中印边境摩擦升级。如果事态恶化,处于中印边境的西藏将被推向风口,那么修路建桥的水泥就会成为战略资源,懂的自然懂。

2、中报年报业绩超预期的风口

4、风险

1、有持股百分之5以上的股东公告减持,减持数量不多,但是却压制住了最近一段时间西藏天路的走势。

2、底部形态并不是特别好,有再次探底的可能。

3、此股不是新股那么刺激,不适合喜欢玩心跳的玩家,适合持股一两年追求稳定增长的玩家。

欢迎关注个人公众号 迷你游资,童叟无欺 ![]()

![]() 每半个月左右会有一篇研报

每半个月左右会有一篇研报

第一篇研报公众号6月15号文章三利谱

第二篇6月20公众号文章洁美科技

第三篇6月22公众号文章鸣志电器

第四篇7月4号公众号文章西藏天路