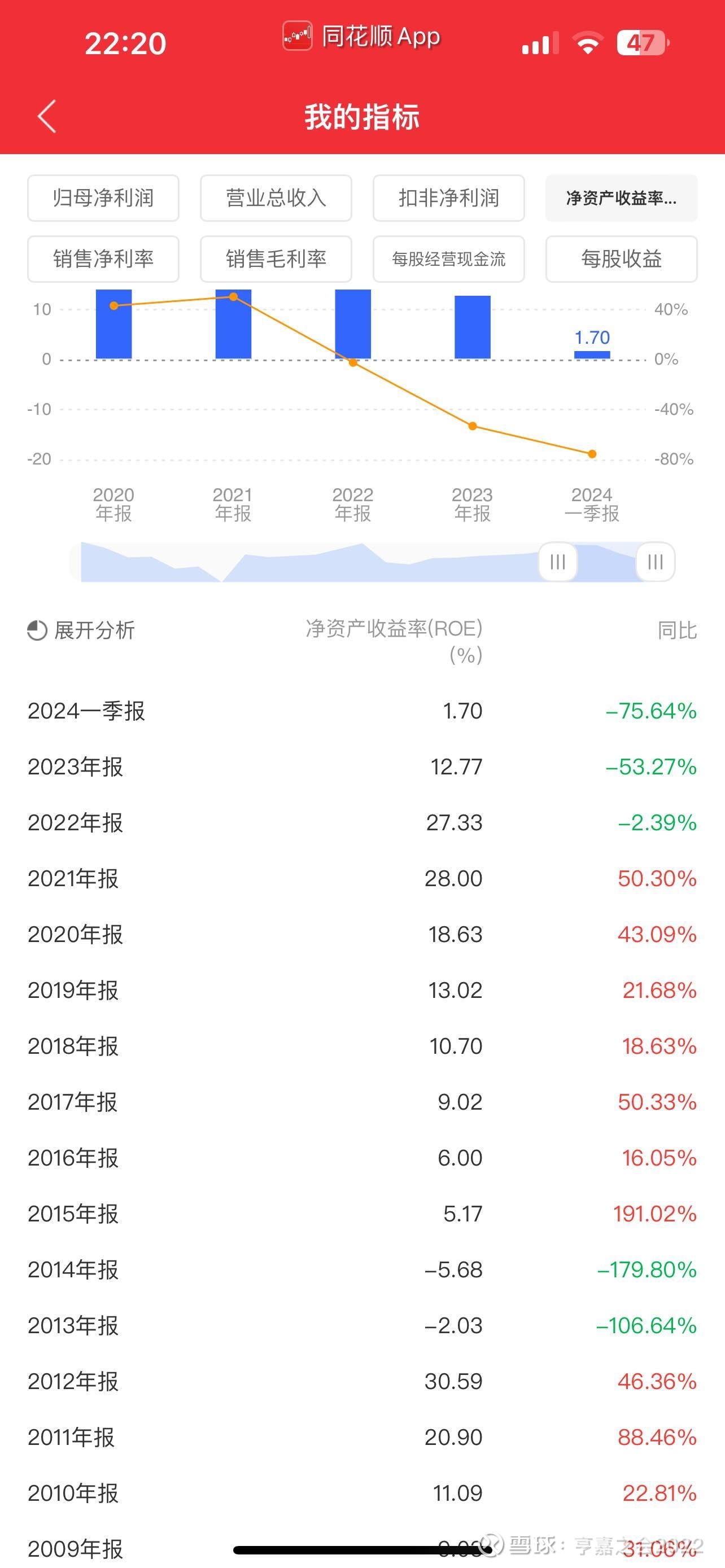

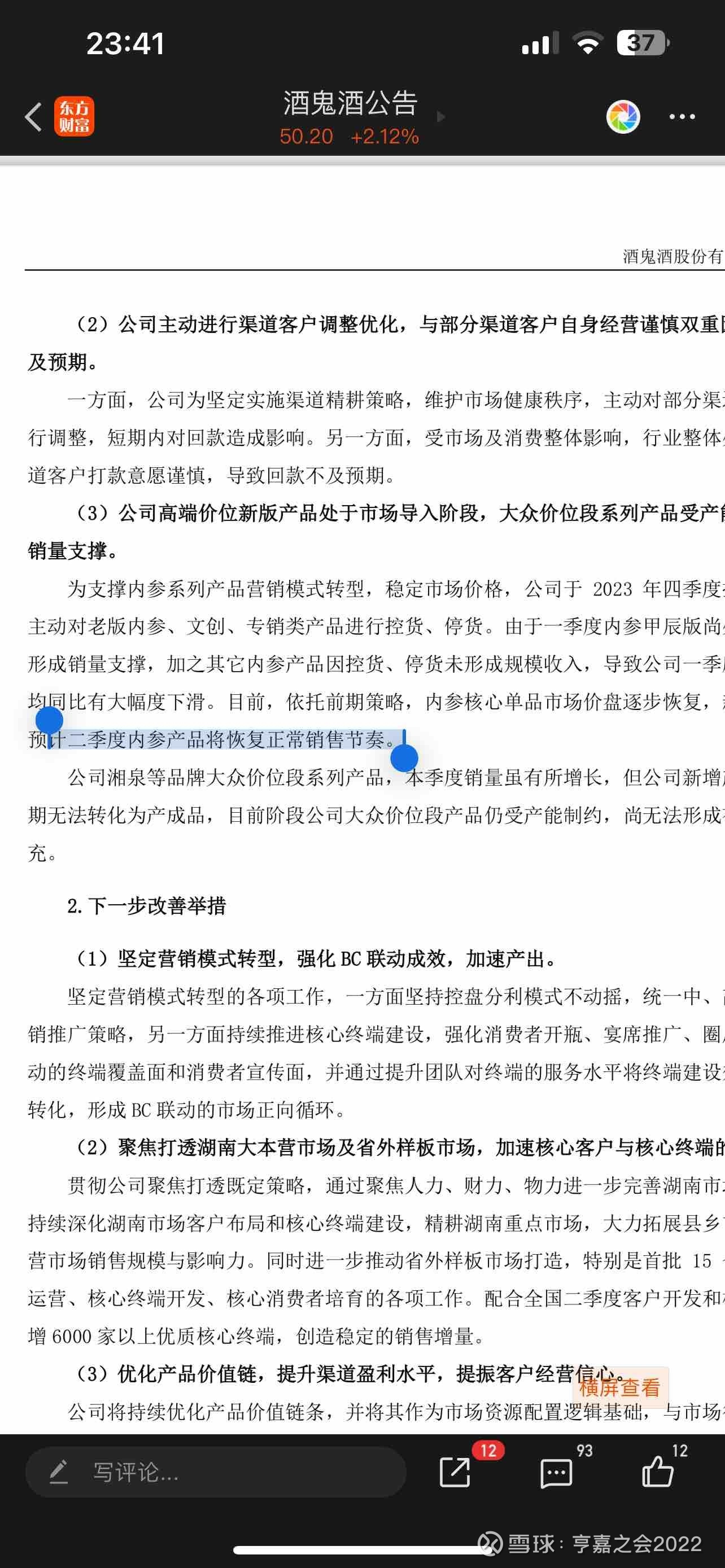

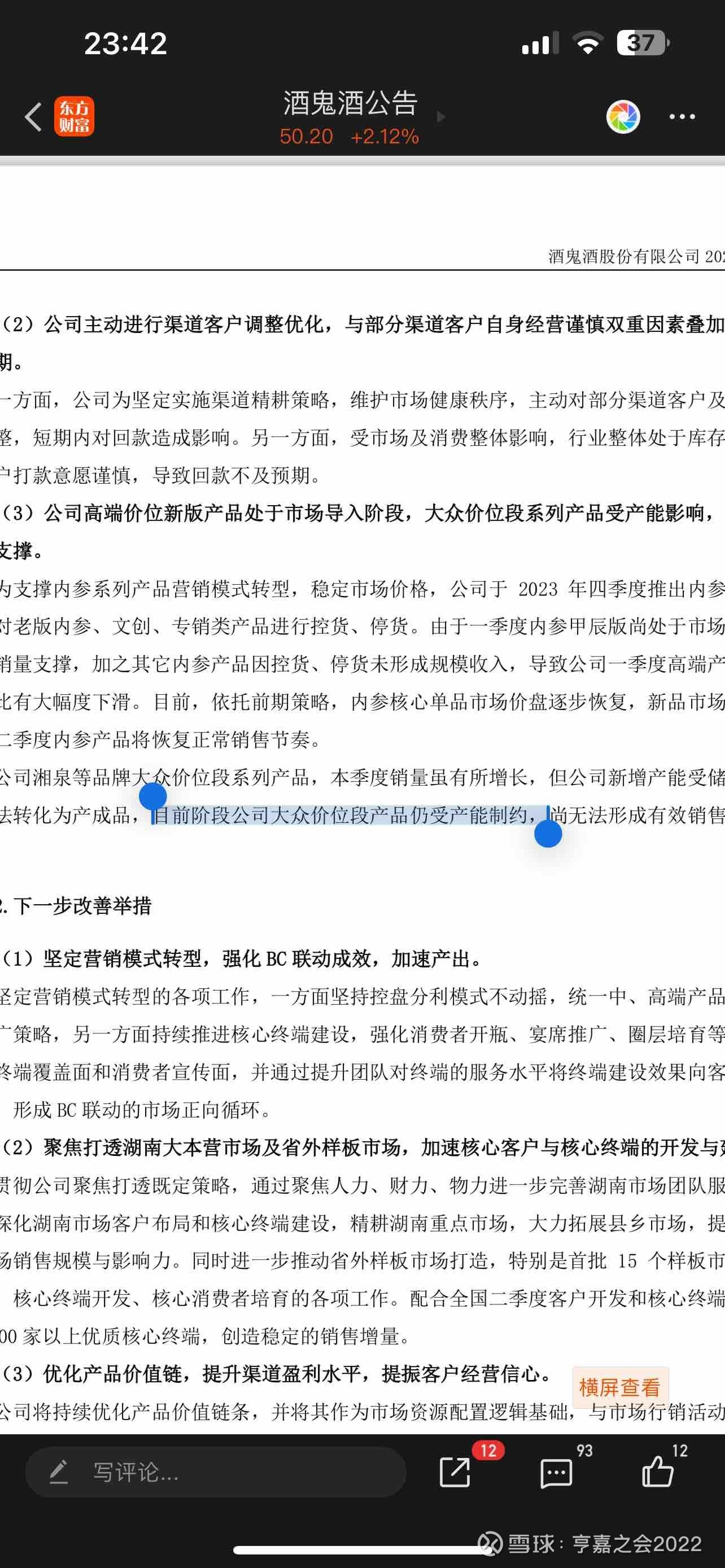

酒鬼2012年高速成长之前的几年8000w-2.6个亿,塑化剂事件后(特殊事件不算),8857万,1.08亿,1.76亿,2.2亿,2.99亿(2019年)。结合历史和去年后三个季度,去年的后三个季度应该已经是常规化状态了,就只是一季度实在太高,我大致判断3亿年利润估计就是最差的情况,也就是今年,而今年一季度这么低,可能是故意为之,明年开始可以轻松增长。摆脱了这个高基数。

那么最差的知道了,底部就会出现了。对于酒鬼还没放手的就要看二季度这么低的标准,管理层是不是说到做到了。以上一些数据就是个人思考的角度,不是投资建议。