$华自科技(SZ300490)$ 去年全年锂电池智能装备营收1.7个亿,占比营收14.8%。今年上半年锂电池营收3.4个亿,占比50.88% 再看重大合同。去年中标的那个5.29亿合同确认收入3.17个亿。毛利率没变。其他在手还未执行的订单21.6亿!!!而且,前几天公布的蜂巢能源4.5个亿的合同和7月21日公布的#储能# 电站1.38亿这两个大合同是不包括在内的。也就是目前未执行的订单是27.4个亿!!!这仅仅是大合同,小订单不算在内。

而且,华自的营收是有季节周期的,大部分的收入都是要到年底才确认的。环保板块本身政府补贴也是年底才发放的。从过去三年来看,年报的营收是半年报营收的三倍左右。也就是今年营收大概率21到23亿左右!!!锂电部分应该在7-8个亿左右。杭可科技去年营收15个亿,给了五百亿的估值。华自给多少合适???

华自看的不是现在,是未来,是底部反转。否则怎么会这么个价格呢?加上本身环保业务是周期性很明显的,政府工程都是年底结账。只看锂电业务,华自今年爆炸!!!自从进入宁德时代的生产链,订单源源不断的砸过来。加上这次的蜂巢订单,名片算是打开了!锂电产能的疯狂扩张,未来订单只会更多!行业进入超景气周期了。

你品,你细品![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

PS:补充一个很容易被忽视的细节。

这个是华自的逆变器和储能集成系统!同比增长56%,毛利率39%,储能这块也开始快速释放业绩了!

全部讨论

锂电池设备的厂家认证周期是很长的。自从去年通过宁德的认证,接到第一个5.3亿大单后,今年宁德陆陆续续砸了十几个亿的订单过来了。前几天蜂巢也砸了4.8个亿过来,这就是龙头效应!龙头认可的企业就是最好的名片。后期还有很多厂家陆陆续续都会通过认证的。华自算是彻底转型 成功,锂电设备的后期之秀了。肉眼看就的订单和业绩,至于股价,交给市场吧。价值只会迟到,不会不到!

除了精实机电,其他子公司全踏马的在亏损!尤其是北京那几个公司太令人失望啦——帝都待着太舒服,没有创业的激情了?应该发配一些人去青藏高原去攻克盐湖提锂$西藏珠峰(SH600338)$ $蓝晓科技(SZ300487)$

看看同样做锂电设备的赢合在手订单70亿估值才180亿

睿大,请教一个问题。华自2019年的营收14.38亿,假如今年能到23个亿,也没有翻倍,但是目前的时间节点,股价已经对比当时翻倍了,是不是已经预支了未来。谢谢解答

分析的越多,业绩越好兑现越快只能说明公司没问题,中长线的玩,但是炒股就是炒的预期差,没有经验没有时间盯盘的散户只适合找个好公司做中长线

储能营收占比多少呢?锂电设备是明牌,储能现在也是风口上,得多奶呀。

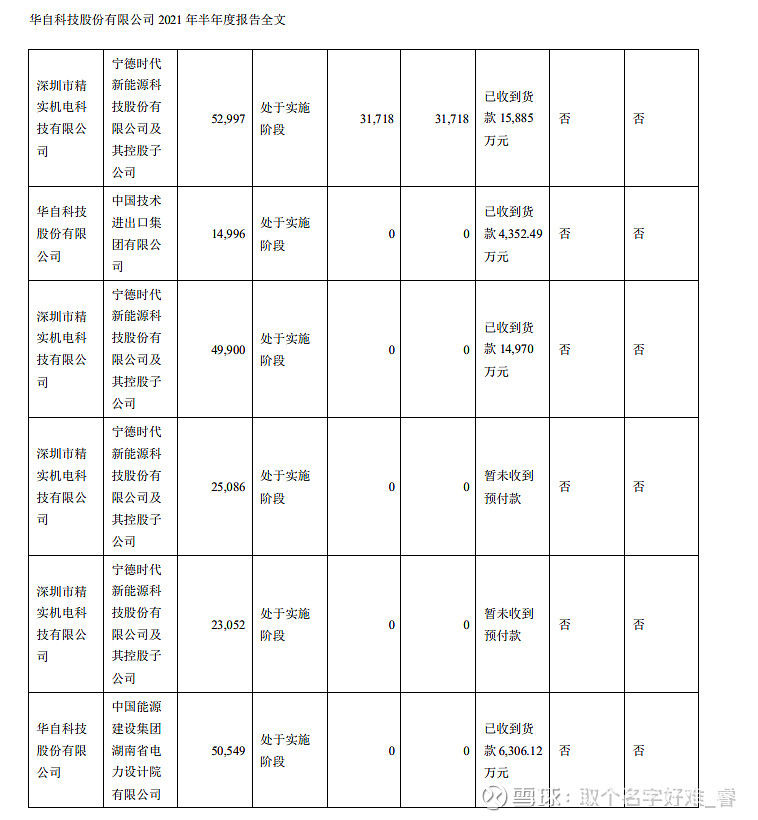

去年精实机电年营收刚刚2亿,贡献利润2900万,今年仅仅上半年,精实机电贡献营收3.45亿,利润4479万,子公司在手订单还有20亿,今年的业绩妥妥必须创历史最佳,预计1.2至1.8亿之间

华自目前迫切需要做的就是集中集团的一切资源,扩产,消化订单!

订单数量都有公告,毛利率不降,能拿下这些单子,说明公司竞争实力很强,不是靠自残式降价去恶性竞争。相信后面会有源源不断的新订单让明年业务再次爆炸