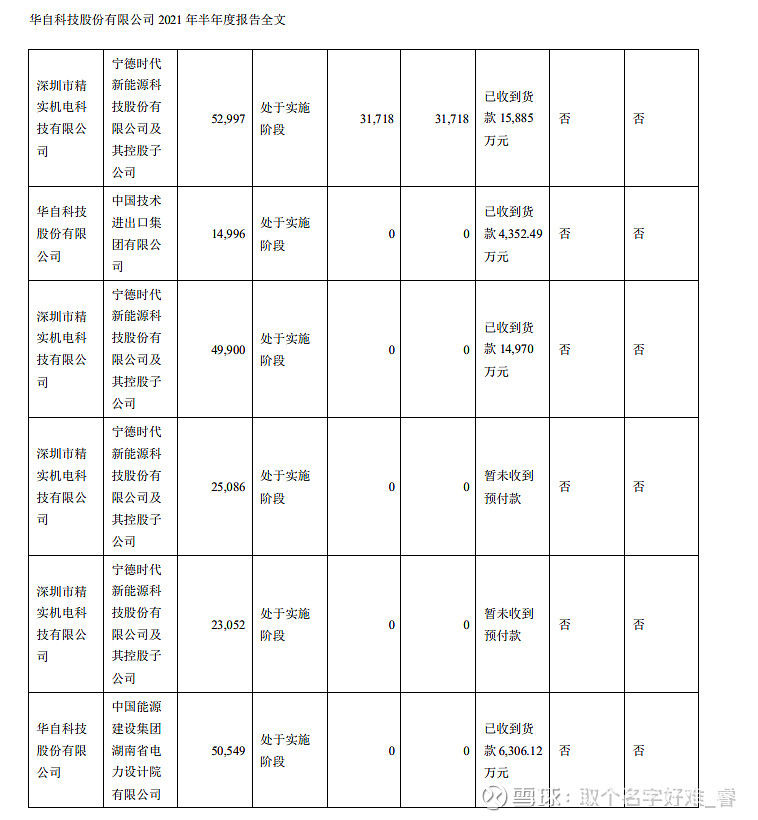

$华自科技(SZ300490)$ 去年全年锂电池智能装备营收1.7个亿,占比营收14.8%。今年上半年锂电池营收3.4个亿,占比50.88% 再看重大合同。去年中标的那个5.29亿合同确认收入3.17个亿。毛利率没变。其他在手还未执行的订单21.6亿!!!而且,前几天公布的蜂巢能源4.5个亿的合同和7月21日公布的#储能# 电站1.38亿这两个大合同是不包括在内的。也就是目前未执行的订单是27.4个亿!!!这仅仅是大合同,小订单不算在内。

而且,华自的营收是有季节周期的,大部分的收入都是要到年底才确认的。环保板块本身政府补贴也是年底才发放的。从过去三年来看,年报的营收是半年报营收的三倍左右。也就是今年营收大概率21到23亿左右!!!锂电部分应该在7-8个亿左右。杭可科技去年营收15个亿,给了五百亿的估值。华自给多少合适???

华自看的不是现在,是未来,是底部反转。否则怎么会这么个价格呢?加上本身环保业务是周期性很明显的,政府工程都是年底结账。只看锂电业务,华自今年爆炸!!!自从进入宁德时代的生产链,订单源源不断的砸过来。加上这次的蜂巢订单,名片算是打开了!锂电产能的疯狂扩张,未来订单只会更多!行业进入超景气周期了。

你品,你细品![]()

PS:补充一个很容易被忽视的细节。

这个是华自的逆变器和储能集成系统!同比增长56%,毛利率39%,储能这块也开始快速释放业绩了!