2023年11月,我曾写过一篇关于涛涛车业的文章,从春风动力对比的角度去论述其股价成长的空间之大,并以好行业、好公司、好价格三个角度进行了论证。(网页链接)。截至2024年5月20日,涛涛车业股价为72.44元,近六月累计涨了近41%,最高点曾到86.8元/股。

涛涛车业这波估值修复,与公司搭上了“出海”这个上半年最强风口有很大关系,但本质上离不开公司自身强劲的阿尔法和对投资者的高度重视。上半年出海、有色和科技(低空、AI等)是市场最强的几条主线,出海的贝塔此文不再赘述,重点跟踪分析一下涛涛车业的自身情况。

一、强劲的阿尔法

通过对公司年报、公开调研信息的梳理,我认为涛涛车业具备比较强的阿尔法,主要体现在以下三个方面:

1、通往未来的“硬核子弹”?以新品类打破的自有品牌高价市场

一般而言,上市公司业绩修复的方式有很多种,比如下游需求回暖出现了补库存的需求,公司控费提升毛利率,行业竞争格局变好导致市场份额提升等等,但是涛涛车业的业绩大幅增长是与众不同的,也是我最喜欢的一种,那就是新品爆款逻辑。

回顾历史业绩,涛涛车业17-23年收入年复合增长率高达28%,而在其探索突破业务的征程上,2024年对于涛涛车业而言,实际上是一个全新的开始,最主要的变量在于其高端化的进程成效开始逐渐显现。

涛涛车业属于休闲出行领域的出海代表企业,以全地形车、越野摩托车、电动滑板车、电动平衡车起家,目前拥有了“智能电动低速车”和“特种车”两大产品种类,智能电动低速车主要包含电动滑板车、电动平衡车、电动自行车、电动高尔夫车;特种车主要包含了全地形车以及越野摩托车。

其中,电动高尔夫球车作为公司2023年新布局的重要产品品类,极大可能会成为公司未来收入实现跨越式发展的重要依托。

为什么这么说?可从以下两个方面来看:1)产品价值量实现大幅提升;2)推动高端化品牌发展。

展开来看:

第一,电动高尔夫车的产品价值量,远高公司原有产品线:

据业内人士透露,涛涛车业一台新款电动高尔夫球车的批发价高达6500美金/台,产品的价值量远超于公司原本的各项产品。

电动滑板车官网售价,售价大部分在1000美金/辆左右:

电动自行车官网售价,售价大部分在2000美金/辆以内:

未来,在电动高尔夫车销售量逐渐增加的同时,必然会带来收入的爆发增长,2024年第一季度的业绩就已初步印证。(24Q1收入同比增长了近50%,高尔夫车贡献较大)

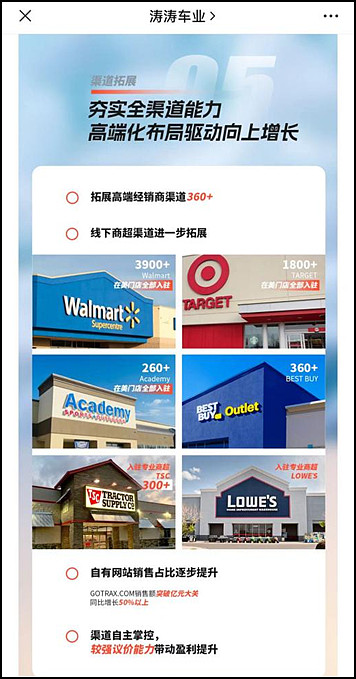

第二,据悉,最近公司电动高尔夫球车以自主品牌DENAGO进行售卖的比重越来越高,而DENAGO作为涛涛车业的重点发力自主品牌之一,主打“高端、专业、高性能”的产品理念,面对的客户群体为高端经销商,根据公司5月17日最新发布的投资者调研纪要,截至目前,电动高尔夫球车已经成功开拓了高端经销商120余家(相较于年初的60余家,有了近翻倍增长),并入驻专业商超TSC门店800余家(相较于年初的300余家,有了2倍多增长)。如果实现成功放量,将进一步带动其高端品牌的知名度和影响力。

2、盈利奶牛?毛利率净利率远超同业

2024年4月21日下午,涛涛车业发布2023年年报及2024年第一季度业绩报告。2023年收入突破了20亿,同比增长了21.44%,归母净利润2.8亿元,同比增加36.09%,高于收入的增长幅度;2024年第一季度收入同比增长49.06%,创下了近两年单季度同比新高,归母净利润实现同比增长45.89%,总体均保持较高增速。

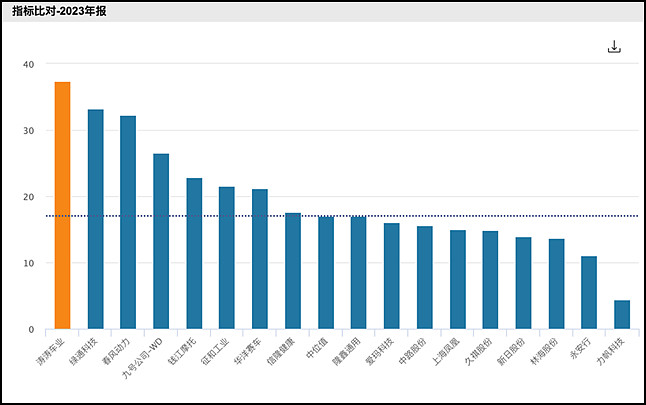

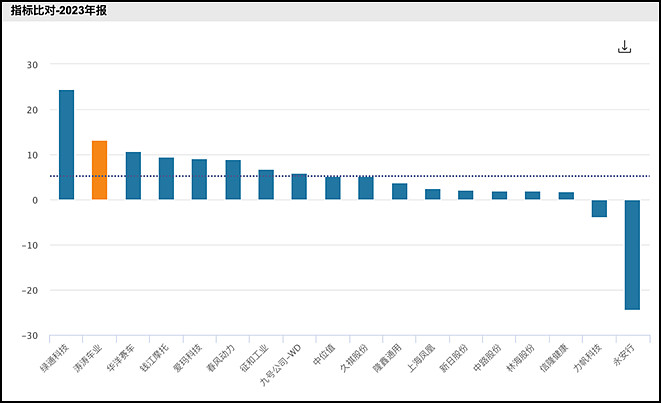

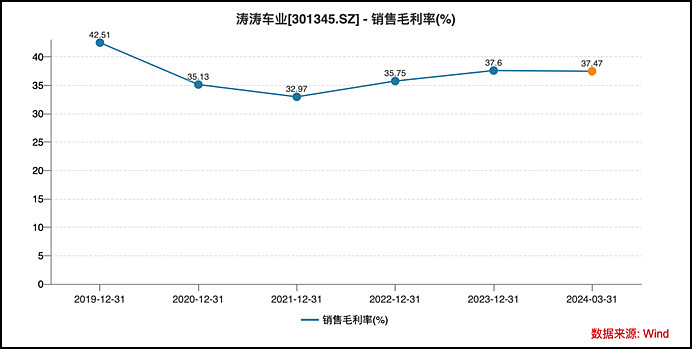

值得关注的是,从全年来看,2023年涛涛车业毛利率及净利率分别为37.60%、13.08%,远高于同业水平,显示出来比较强的盈利能力。

毛利率同业对比:

净利率对比:

拉长时间线来看,发现涛涛车业的毛利率基本都是维持在35%+,妥妥的盈利奶牛。

3、强稳定剂?海外多渠道并驾齐驱

近期,“出海”话题再次引爆,但实际上,真正具备远期空间和较大业绩弹性的公司并不多。

大家都知道“中国制造”的强大,几乎什么都能造,关键是看谁卖得出去,怎么样才能脱颖而出,而这不仅仅依靠产品的优势就够,尤其是带有消费属性的行业,更多的要看品牌和渠道方面的竞争力。

涛涛车业的渠道分布在大型连锁商超、自有网站、AMAZON等第三方电商平台、批发商零售商以及经销商。

值得关注的是,涛涛车业布局的渠道,实际上存在很高的门槛。较为典型的就是大型商场,入驻并非“有钱就行”,更要考察入驻公司的产品质量、本土化运营、资金实力、生产物流、售后服务等等综合实力。尤其是对于TSC等高端化的专业商超来说,入驻难度不言而喻。

但据了解,目前涛涛车业不仅拥有强大的商超资源,大型连锁商超已经覆盖了6600多家网点,在此基础上,还进一步实现了专业商超的突破,目前涛涛车业的电动高尔夫球车已成功入驻专业商超TSC门店800余家。

同时,我们也看过友商的渠道拓展,很多都是依靠兼收并购或者和海外品牌合作的方式进行,而涛涛车业的独特之处就在于一步一个脚印,抓住了第一市场的发展契机,就地扎营,实实在在的建立起了“线上+线下”一体化、多维度的渠道模式,也成为了公司目前核心竞争力的重要力量。

总的来看,涛涛车业新品爆款逻辑的爆发力更足,持续性更强,他带给公司的成长往往可以持续好多年,市场对这类公司会给予一定的成长属性,给的估值也会更高。换言之,同样是出海的优秀标的,涛涛车业是占据着海外需求回暖和自身大单品放量双重利好,自身成长属性更强。

二、对投资者的高度重视

再谈涛涛对投资者的态度。虽然涛涛车业上市时间很短,但是通过查阅公开信息,从几处细节能感受到公司投关管理做得比较专业,对于二级市场股民也较为呵护。

先看分红,客观地说,公司当前的股息率并不高(2.08%,其实企业快速成长阶段没必要纠结股息率),但是公司在上市后连续两年分红10派15,最新一年的股息支付率高达58.23%,由此可见,公司是有连续分红、高比例分红的良好意识。

再看回购,在今年1月底2月初小盘股面临较大的流动性风险时,公司在第一时间(2月5日)发布回购公告,很好地提振了投资者的信心,公司股价也在这个阶段见底。

最后看跟市场交流情况及效果。公司上市仅1年2个月,已经有9家券商发布17篇相关研报,3月31日公司前十大持仓8家机构,甚至包括泰康人寿这种持仓偏长线、看重长期回报的险资。以5月17日发布的调研公告问题来看,公司呈现了10个市场最关心的一些问题给所有投资者了解公司最新情况,调研公告也很认真。

之所以提及这一点,虽然公司的价值最终由内在价值来决定,但是对股民重视与否,做法是否专业,对于持股体验和估值提升也是有帮助的。如果曾经持有一些不重视投资者的标的,相信那种难受只能哑巴吃黄连——有苦说不出。

三、未来提升空间几何

接下来,探讨最后一个问题,涛涛车业的股价已经出现大幅上涨,未来是否还有提升空间?讲真,这样的话题,仁者见仁,智者见智,只能以后视镜来回看才最准确。站在当下视角,提供几个参考的指标,不构成任何投资建议,千万不要上头。

1)公司新品放量逻辑结束了没?这也是催动股价强劲的根本要素。从公开信息获知,24年是公司新品尤其高尔夫车面向市场的首年,因此这个逻辑只是刚刚开始,后续要逐步跟踪销售数据。

2)公司估值处于什么阶段?根据机构一致预期,当前股价对应24年估值为21.42倍,作为一家具备较强成长性的消费品公司,个人认为合理的估值区间应该在20-25倍。等到下半年,开始切换到25年估值,就只有16.86倍了。

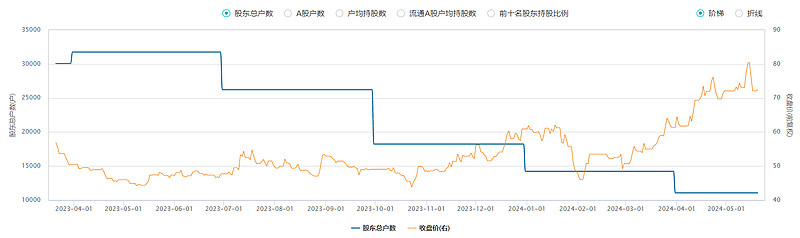

3)从资金面来看,涛涛车业已经是机构抱团出海的重要标的,只要涛涛的景气度不变弱,机构一般是不会轻易卖出的,而且涛涛的机构虽多,但仍然聚焦在财通、东方红、泰康这样三家主要的大机构,筹码仍然较为集中,对股价的掌控力较强,同时,公司股东人数已经下降至1万人左右。

4)从技术指标来看,除了高点追进来的,大部分股东都是赚钱的,公司上市时间短,却有一个好处,那就是没有什么套牢盘,放在今年这种“耐心资本”为主的市场环境下,是有利于持筹的。