最近我做研究时发现,内容赛道是一个具有超高粘性的领域,但容易被电商、社交的光芒遮掩,藏在深闺人未识。

虽然发现了内容赛道这块“璞玉”,但一度困扰我的是,没有标的,好的内容公司要不还没有上市,要不就已经在二级市场有很高估值,很难分享二级市场的增长红利。

不过,最近研究上市公司的时候,我发现有家从工具向内容转型的公司,做的还不错,它是在美股上市的触宝(NYSE:CTK),感觉有很大的投资预期差,在美股的投资人可以看看。

前几天,触宝公布2020年第三季度财务报告,业绩增速保持的非常稳定,很多媒体也对此进行了报道分析,在此不再重复,今天我主要从它增长的动力源、内容生态以及未来发展,来聊聊公司的潜力。

01触宝增长从何而来?

从数据上看,推动触宝业绩增长的动力源,是用户数量的增长和用户价值的提升。

先来看用户规模的增长,三季度,公司内容系列产品的平均日活跃用户(DAU)为2770万,同比增长16%;月均活跃用户(MAU)为9480万,同比增长40%。

在用户规模增长的同时,单个用户价值也有所提升;触宝的业务以广告收入为主,我们用广告收入/DAU数量,来计算公司每天日活用户产生的ARPU值。

三季度,触宝用户ARPU值为3.8元,较去年同期的1.3元,提高2.5元。这个数据增长还是挺喜人的,一个人的价值在一年内增加了近两倍。

用户数量和用户价值只是触宝增长的外化,搞清楚增长里面的门道更重要。我觉得技术在这里面发挥了很大的作用。

互联网公司其实是技术公司,本质上依靠算法和数据。今日头条、拼多多,包括百度,这些分属不同领域的公司,背后依靠的都是算法和数据,算法和数据才是互联网的未来。

触宝也不会例外,公司以技术立身,核心竞争力亦是技术优势与数据能力。公司的增长平台就是其技术能力和数据优势的体现。

增长平台的作用是帮助触宝更有效率的获客。简单来说,公司通过大数据与AI技术的结合对全球用户的偏好进行深入洞察,在增长平台上搭建了一套投放模型,可以通过算法针对不同的用户进行不同的内容分发。

三季度,触宝增长平台更进一步,在算法与数据的支持下已经实现全自动智能控盘,能够更加有效地把控用户的心智和需求,进而使公司通过更精准的内容分发,实现增长效率的提高。

从结果上看,触宝超过40%的用户增速,也证明了增长平台对触宝获客的帮助。

其实,在我看来,触宝增长平台的大数据和AI技术也完全可以应用到广告投放上。简单来说,公司可以搭建一个广告投放模型,根据AI技术对用户需求的洞察,为用户进行个性化的广告推荐。

这样为用户推荐的广告,正是用户需要的内容,用户点开广告的概率也会增加,而触宝广告收入以效果广告(即用户打开广告后,触宝才会获得相应收入)为主,用户点开越多的广告,用户APRU值也更高。

话说回来,虽然增长平台极大提高了触宝的增长效率,但说到底,它只是赋能现有业务的增长,公司未来的想象力还是要看它的内容生态。

02内容生态逐渐成型,运营效率不断提升

内容生态战略的成型,首先得益触宝过硬的产品能力。其产品能力的最佳体现,无疑是旗下的免费阅读APP疯读小说。

以疯读小说为代表的在线文学产品,无论是MAU还是DAU都取得了较快增长,其MAU为2950万,同比增长168.2%;DAU超过1000万,同比增长400%,DAU数量也稳居免费阅读第三名。

在用户规模提升的同时,疯读小说其它经营指标,也表现亮眼。其用户参与度(DAU数量/MAU数量)提升至33.9%,同比提升15.7个百分点。用户使用市场为130分钟,环比提升20分钟,使用市场甚至超过抖音、快手等用户“时长收割机”(110分钟左右)。

在我看来,疯读小说的高速增长有两层意义:一是,使公司更好的掘金网文市场。二是,夯实内容生态。

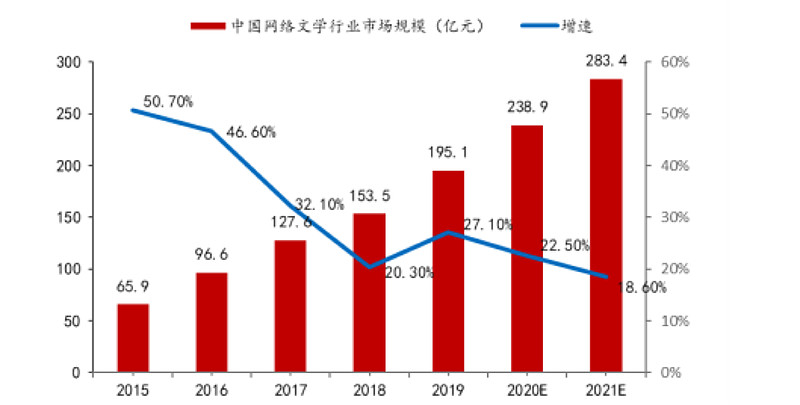

区别于大家的普遍认知,网文本身有很大的市场。近年来,网络文学的经济结构不断进化,在免费基础上结合了付费阅读、会员、点击(观看)广告等多种模式。推动了网文市场规模的增长,根据国联证券数据,2020年网文市场规模达到238亿,并仍保持着27.1%的高增速。

相比掘金网文,疯读小说更大的意义在于夯实触宝内容生态。本质上,触宝的产品矩阵满足的都是用户在娱乐场景的需求。

疯读小说的成功,使其在流量和业务上可以带动触宝其它产品的增长。以流量协同为例,疯读小说已经有了一定的流量基本盘,可向游戏,场景化内容应用导流。反过来,当游戏等业务成熟后也可以向疯读小说的导流,实现流量的复用。

在流量复用的过程中,触宝也通过多元化的内容产品,占领用户更多的时间,而用户时长是互联网的核心资产之一,占领更多的用户时长,意味着公司触达用户的时间更长,更能把握用户快速变化的需求,使公司能快速响应,进行内容改进,进而使内容生态愈发成熟。

目前来看,内容生态使公司运营效率有所提升,这在毛利率和销售费用率上体现的尤其明显。公司日益丰富的内容生态带来用户量持续攀升,能够摊薄带宽成本,使毛利率提高了6.1个百分点。

此外,多元化的内容生态能覆盖多样化的用户需求,既实现了交叉获客,又有利于老用户的留存,从而减少了获客成本,使公司销售费用率同比下降了5个百分点。

着眼长期,泛娱乐市场规模接近万亿,也给内容生态愈发成熟的触宝带来了足够的想象空间,使其能实现长效增长。

03触宝志在长效增长

虽然触宝所在的泛娱乐市场足够大,但从公司的动作看,公司并没有打算一口吃个胖子,而是稳扎稳打,立足长期可持续的长效增长。

这在公司的营销策略上体现的尤其明显。基于市场上用户对内容越来越多的需求,触宝在营销策略上也转换方式,从此前的娱乐化营销转变为现在的内容营销,用内容去吸引高质量的用户增长。

如果从短期的增长看,通过奖品激励的娱乐化营销,简单粗暴,自然能快速带来流量,但流量来的快,去的也快,互联网发展至今也没听说,哪家内容公司能靠娱乐化营销获得长期增长。

而内容营销,就没有上述问题,触宝依托成熟的内容生产机制,内容的供给是无限的,不会受创意衰退、竞争环境变化等方面影响,能够保证触宝未来健康的可持续增长。

当公司把内容营销的地基打牢;也使公司更有底气的进行业务拓展。我觉得当触宝把地基打牢后,其后续的发展空间是无限的,它的发展空间既体现在现有业务上,也体现在未来的业务延伸上。

从现有业务看,公司现在的业务还有很大发展空间,以休闲游戏业务为例,三季度公司由休闲游戏向中重型游戏延伸,这一转变给公司带来了两个利好。

首先,相比休闲游戏,中重型游戏变现模式多,用户APRU值高,单款游戏可贡献更多收入;另一方面,中重型游戏生命周期长,也有利于公司收入的稳定性。

相比现有业务的发展,公司未来业务的延伸更让我期待,公司依托成熟的内容生态,通过不同内容产品对用户的多样化需求进行满足,形成了一定的用户基本盘。

而依托用户基本盘,公司可依托内容生态,沿着泛娱乐领域进行更多维度的业务延伸,打造视频、音乐、游戏、动漫等泛娱乐产品的内容矩阵。

在这个过程中,公司不仅能进一步满足用户的多样化需求,带来用户黏性的增强;公司的变现模式也将由单一的广告业务,向游戏运营、版权、会员、IP衍生等多元的收入模式延伸,而泛娱乐市场近万亿的市场空间,也将彻底打开公司营收的天花板。

实际上类似的例子并不少见,比如B站,B站以长视频起家,通过独特的弹幕文化,形成较强的用户黏性,提托其强用户黏性,B站也由视频向漫画、广告、直播、电竞等业务条线延伸。

总的来说,内容生态给触宝带来了足够大的想象空间,而在这个过程中,触宝稳扎稳打的业务推进,也使其增长足够扎实,从这个角度看,触宝实现可持续的长效增长是大概率事件。 $触宝(CTK)$ @今日话题