花了近2周的时间,终于将《价值投资的十项核心原则》看完,一边看一边将核心结论同步到了雪球,今天做一个整体梳理。

分两个部分:

一、6个结论

1、预测对投资结果来说没有任何价值

市场上充斥着各种预测大师,各种投资专家,但现实是,他们能有幸猜对/蒙准一次就已经很了不起了。

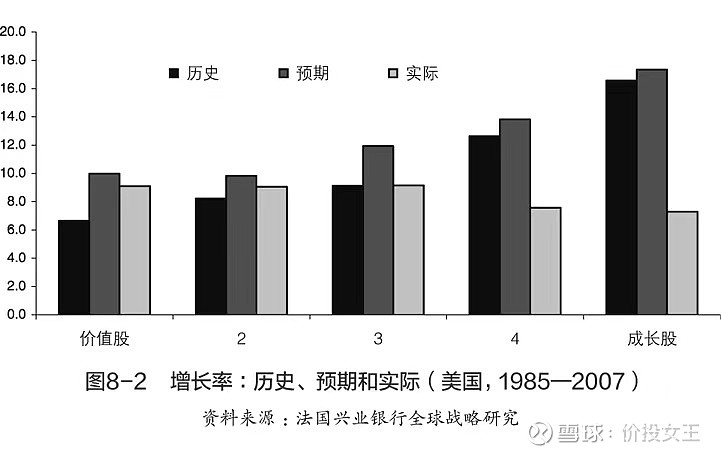

2、价值股的长期投资收益远高于成长股

这里接着上面的预测论,在美国市场中,分析师们预测,最便宜股票的投资组合的年收益预计将增长10%左右(此前为年均7%),就实际实现的增长而言,这些股票的平均增长率略高于9% (这与分析师的预期没有统计学差异)。然而,成长股却呈现出一幅截然不同的图景,分析师们预计成长型股票的增长率将在17%左右(此前为年均16%),然而,最终实现的年平均增长率仅为可怜的7%!这清楚地表明,投资者确实为增长的希冀支付了过高的价格。(欧洲数据亦是如此)

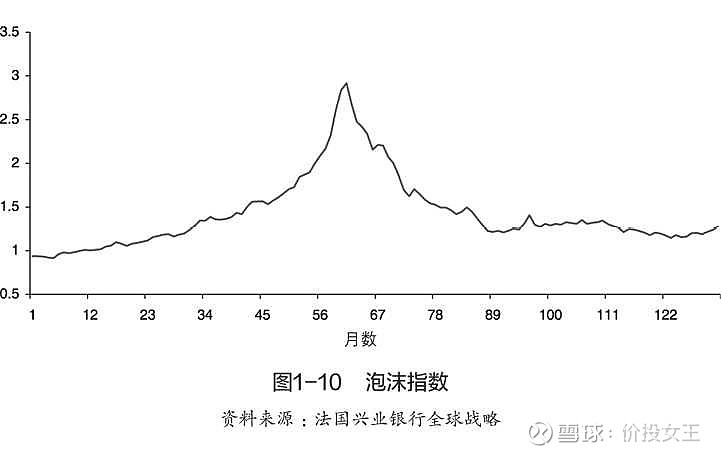

3、优选股价创3-5年新低的低估股票

这是施洛斯、帕柏莱等筛选股票的必要条件。

从数据来看,平均3年发生一次泡沫,所以当一个“低估”(内在价值大于市场价格)的股票,其股价创了3年新低时,我们可以考虑买入。

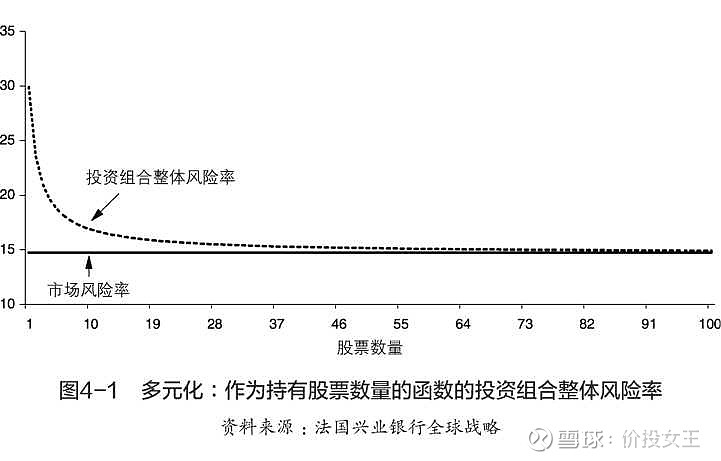

4、投资组合股票数量应尽量控制在40只以内

随着投资组合中股票数量的增加,非市场风险在逐渐被消除。与仅持有一只股票相比,持有两只股票可以消除42%的非市场风险;持有4只股票可消除68%的非市场风险;持有8只股票可以消除83%的非市场风险;持有16只股票可以消除91%的非市场风险;持有32只股票可以消除96%的非市场风险。

5、排雷三要素

1、高市销率(>2)

2、恶化的基本面(表现为皮氏F分数较低,即<3)

3、糟糕的资本约束(表现为总资产增长率较高,即两位数)

尽管三者中每一个特征都是很好的筛选标准,但将三者结合在一起作为筛选标准会更加有效。

6、三组神奇数字

1)25%:投资组合在大盘pb或pe处于25%分位以下时建仓

2)20%:买入低估股票时,做好下跌20%的准备,可以分批买入,以摊薄成本

3)1年:筛选低估股票时,尽量买创1年及以上新低的股票;且投资组合持仓周期至少超过一年

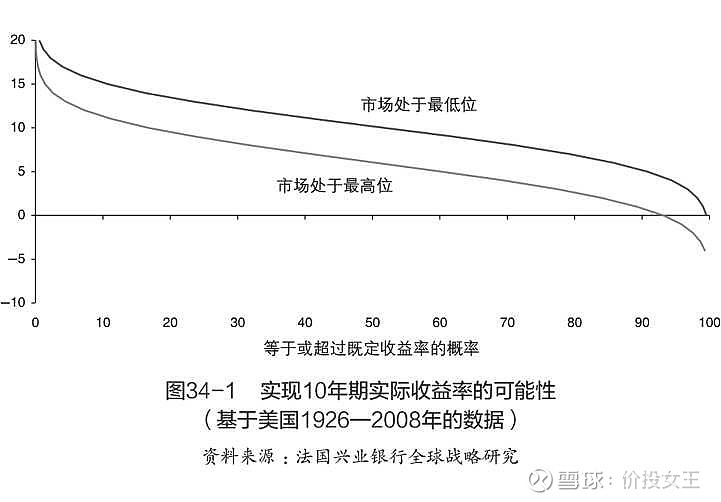

当市场处于最便宜的那25%的区域时(即格雷厄姆&多德市盈率的范围在7—13倍之间时),那么在未来十年获得10%或更高的年收益率的概率为52%。

相比之下,如果在股市的估值处于最高的那25%的区域时(即格雷厄姆&多德市盈率的范围在20—34倍之间时)买入股票的话,那么获得10%或更高的年收益率的概率只有16%。

通过在市场处于估值最低的四分位时买入股票,长期投资者则能够免受下行风险的影响,从而得到保护。

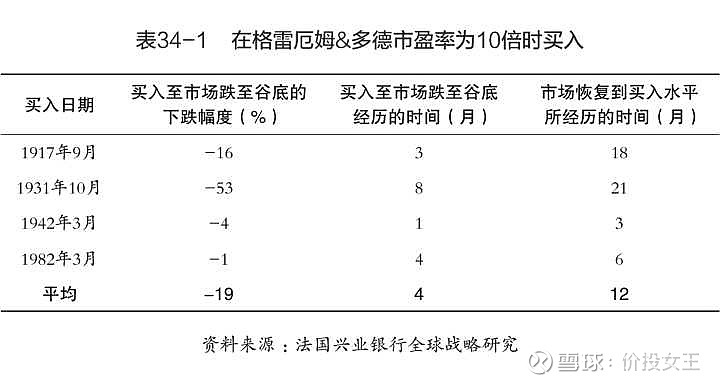

在市场触底的4个月前,格雷厄姆&多德市盈率为10倍,投资者在买入股票后即蒙受了20%的损失。然而,人们平均只需要等待一年,市场就会回到买入股票时的水平。

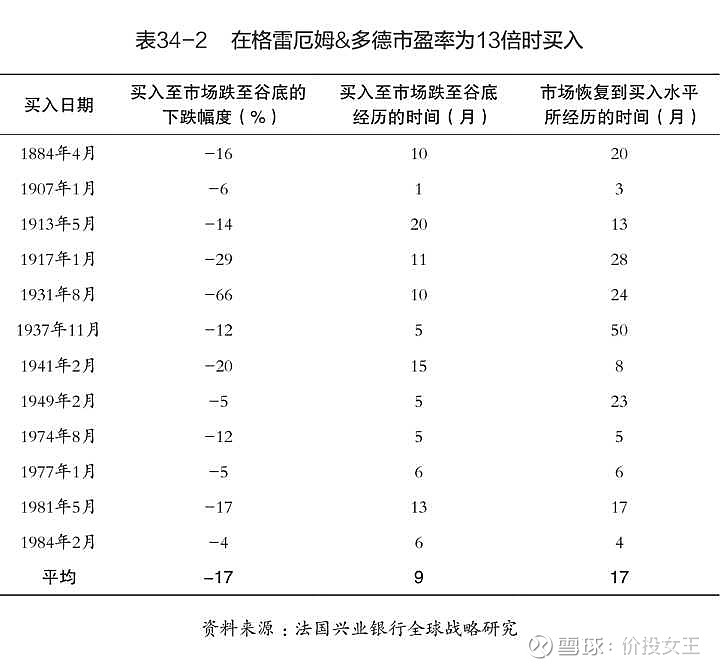

在市盈率突破13倍的极限后,市场继续平均下跌了17%,市场跌入低谷的时间被延长至平均9个月(这明显是因为使用较高的市盈率所致),市场平均要经过17个月的时间才能恢复到买入时的价格水平。

从历史上看,当投资者在估值最低的四分之一处买入股票时,他们在10年的时间跨度内从未出现过亏损。

二、十项原则

1、价值之上

2、逆向投资

3、要有耐心

4、保持灵活

5、不要预测

6、注重周期

7、重视历史

8、保持怀疑

9、既自上而下,又自下而上

10、对待客户时要推己及人