我的选股策略是“自下而上”,而非“自上而下”,所以本文不会涉及任何关于房地产宏观层面的分析,坦白地说,我也不具备预测市场的能力。

万科我持有1年,目前仍然浮亏;而金地集团我去年6月初买入,9月中盈利50%减半卖出,目前持仓成本是6.1元。

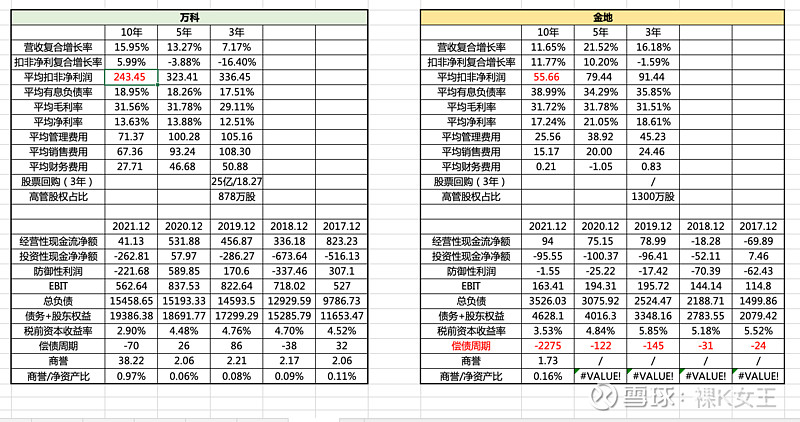

这里就会有1个问题,为什么同样是地产股,万科亏而金地赚?从公司质地层面来看,万科是绝对优于金地的,但股价却赤裸裸地打了我的脸。

补充:

1)2021年万科商誉激增,原因是万物云的并购动作,其中,并购伯恩物业增加商誉约12亿,并购阳光智博增加商誉约24亿。

2)金地集团偿债能力堪忧。

我知道我们可以为一个股票的上涨找到100个理由,也可以为一个股票的下跌找到100个理由。此刻,我想用简单的估值法来做一个数学题。

用帕伯莱估值法分别对万科和金地做估值测算:

万科

假设:未来10年增长率3%、贴现率10%

第一种情况:初始资金用10年平均扣非净利润

估值1:安全价格在15-20元

第二种情况:初始资金用2021年扣非净利润

估值2:安全价格在14-18元

金地

假设1:未来前4年增长率5%,后6年增长率3%,贴现率10%

第一种情况:初始资金用10年平均扣非净利润

估值1:安全价格在8-10元

假设2:未来10年增长率3%、贴现率10%

第二种情况:初始资金用2021年扣非净利润

估值2:安全价格在11-15元

(备注,如果时间拉回2021年为万科和金地做估值测算,得出的安全边际价格会高于本次测算结论,因为两者2020年的扣非净利润都高于2021年,特别是万科(402/224),所以在做估值测算时,最好用调整后的扣非净利润,这样更稳妥。)

结论:估值不是投资的终点,但却是投资的起点。在我们做投资的时候,不管公司的业务有多美丽/丑陋,在买入前都要问自己一个问题,价格是否美丽?

往期阅读:

莫尼什帕伯莱:

完胜99%基金经理的投资策略—莫尼什帕伯莱(25年年化25%+收益)

发现困境反转股——Top1%的投资经理-莫尼什帕伯莱的方法

莫尼什帕伯莱估值法:

谈一下我对乐普医疗的看法!(用帕伯莱估值法)

谈一下我对爱尔眼科的看法!(用帕伯莱估值法)

谈一下我对格力电器的看法!(用莫尼什帕伯莱估值法对格力电器进行估值测算)

牛散聚集的中国中免估值几何?(用帕伯莱估值法进行测算)

$万科A(SZ000002)$ $金地集团(SH600383)$

@ChangeForever

全部讨论

我觉得这个总结是有点多余的, 因为咱们这种方法, 至于谁涨, 什么时涨, 都是无法知道的,

说不定你写完这个文章不久后, 万科就又发力了

这就是价值投资的局限性,当然每种方法都有缺陷,最好能从不同角度来得到补充,显然从技术分析万科属于下跌趋势,金地属于上涨趋势,这有效弥补了价投的不足。

光是造房子这个行业就让我抗拒,房价害苦了我们一二代人,虽然可能不只是房企的问题,但是我也还是不想投资他们

请教:1、我用您的今天的第六种帕伯莱估值方法计算万科的同样逻辑(也用十年扣非净利润及年均增长率3%测算,同时替换了流通股本数值),对华侨城A进行了试算,测算出最低的安全价格大概为5.6元,与当前股价基本比较接近。但是我用同样逻辑,去试算塔牌集团的最低安全价格为4.5元,联发股份的最低安全价格为6元(都用十年扣非净利润及增长3%测算),这二者的值距离该股当前价格都较大偏离,不知道是个股尚未调整到位还是因为后二者不是地产行业,即不适用于对万科的逻辑进行依葫芦画瓢呢(是否这个帕伯莱估值方法适用于所有行业还是具体针对不同行业有不同要求,这里暂时不提具体针对不同企业的预计年均增长率不同)?又或者我中间计算有错? 2、另外,我运用净运营资产方法(包括应收账款七折存货五折)进行全市场筛选,结果发现计算得出的个股的低估值标准除以该个股总股本得出的数值与该个股当前股价都偏离比较远,不知是否计算有问题还是所有个股都尚未调整到位,还是这个净运营资产方法不适用于当前市场? 3、为何您在计算新东方案例时,用总股本为基数进行计算,而在这个万科案例时,却用流通股本97.18亿呢? 4、在您的去年9月21日测算双汇发展估值文章中用第一种方法即周期调整市盈率方法中提到“如果用格雷厄姆的估值方法测算,采用格多巴尔的五年净利润*2”,请用这个格雷厄姆估值方法是否就是上述的第四种的净运营资产估值方法?为何提到格多巴尔?这个人提到用五年净利润测算,请教这个方法是否有完整的文章可分享?多谢!!

优质还得低估低价,资金多的可以考虑一个行业选择2只,可以作投资比较,总结经验

女王多产我看有人用净利润均值的5倍近视10的净利折现。迅速判断总市值与之大小。这个在手机上看股票的财务数据时比较方便

无他,市场认为央企背景的重要性,要远远高于管理层的经营水平,因为这里是中国~