一、水泥行业的几大特征

1、水泥将先于行业复苏

整个建筑行业由两部分组成。一个是原有项目复工。一个是新项目开展。

原有项目复工,第一件事就是要买材料。水泥与钢铁不同,水泥只有三个月保质期。因此,春节前,工地是不会保存大量水泥的。因此,开工前第一件事就是买水泥。它在收益的最前端。

新开工项目受益流程是,设计咨询管理公司,钢铁水泥等原材料公司,施工企业,装饰与设备企业。

在这个流程中,设计公司先收益,然后就会是水泥钢铁,也在很前面的位置。由于今年基建新增较多,因此设计公司值得前期看好。比如苏交科,设计总院,建研院,建科院,中恒设计等公司最近表现明显强于大市。但由于其业务的集中性,业绩会在半年报,三季报集中体现,但没有水泥的长期释放效果。

2、水泥具有垄断优势

市场给水泥的估值明显是周期股。而事实上,水泥已经逐渐走向行业协同的垄断经营。

一方面青山绿水的长期战略,环保压力下水泥集中度不断提高,供给侧改革之后水泥呈现区域垄断加行业价格协同作战的新局面。新增产能很少,旧的小的落后的产能还在出清过程中。

因此,其垄断性强于所有基建产业链公司。

3、水泥只与基建有关

在看好基建的时候,其主要材料有三种,钢铁,玻璃,水泥。

但是,钢铁与玻璃应用广泛,比如汽车就是重要的内容。而消费不振,尤其汽车是可选消费品,因此我们可以看到以宝钢股份,三钢闽光等为代表的钢铁股明显优势比水泥差。同时,从近期行业数据来看,钢铁产能还是过高。

4、水泥现金流充足

海螺股份年报显示手握现金700亿,财大气粗。

整个行业都是如此,负债低,现金高,因此不可能因为疫情而产生重大风险。

而且,你会发现水泥公司很多都在购买其他水泥公司的股权!这点非常有趣。一个是因为新增产能受限制,自身扩大不足,另一个是对行业的极度看好,第三个增加了行业协同垄断的动力。(芜湖市副市长汤劲松17日表示支持国有企业积极参与芜湖市内外上市公司并购重组及资本运作,鼓励海螺依托资本市场加强资源整合,优化产业布局,提高竞争能力。)

而施工企业公司都是高负债企业,需要大量资金运转,且周期很长。

因此,水泥在财务上强于所有基建产业链公司。

5、水泥是纯内需

疫情使出口导向企业严重受影响,而水泥基本没有出口影响。

三一重工,徐工机械等企业,海外订单很重要。 因此,水泥强于工程机械公司。

同时在中美经贸问题中,纯内需公司还是安全性较高。

6、赶工期将使水泥价格暴涨

建筑业赶工期很普遍,接受度很高,火神山,雷神山就是例子。

由于前期疫情耽误了一些时间,而很多地方债或者国债资金支付有时间限制,加上整体今年基建量大,因此全行业赶工期在所难免,因此必然造成短期供应不足,甚至价格暴涨的情况。

二、看好水泥板块基本面

1、基建快速加码,支撑水泥需求

政府工作报告指出:今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,同比增长近八成,提高专项债券可用作项目资本金的比例。

从中长期来看,乐观预期该需求平台期(20亿吨以上)还将维持5-10年,悲观预期下将维持2-3年,之后从高点下滑,但整体下滑趋势也将较为缓慢。

19日晚间消息,据相关监管部门透露,2020年安排新增专项债券3.75万亿元,截至目前,已分4批提前下达新增专项债券额度3.55万亿元。同时,按照国务院常务会议部署,合理支持中小银行补充资本的新增专项债券已预通知地方。

2、熟料产能维持稳定,供给有望进一步收缩

错峰生产政策执行至今,在行业内已普遍得到认可。在行业去产能尚未完全实现 的阶段,这种通过去产量来实现去产能的方式对于控制供给的效果十分显著,预计错峰生产将是水泥行业去产能问题出现根本性解决办法之前,将长期持续贯彻的一项行业政策。

预计2020年熟料产能净增长在1%左右。2020年有3000万吨熟料产能新点火,产能净增长在2000万吨以下,占现有产能的1%左右。熟料开工率、搅拌站产能利 用率上升,熟料库容比下降,支撑后续水泥价格。

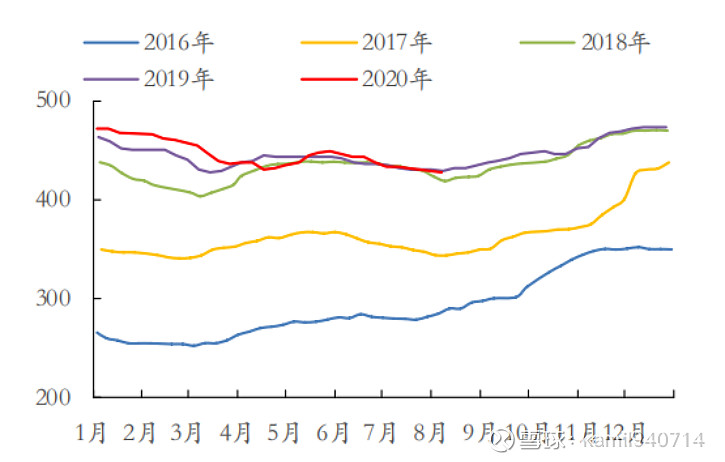

3、南方雨季结束,水泥需求底部回升

7月底,随着南方雨季进入尾声,水泥需求有望底部回升。

8月上旬,国内水泥市场需求继续提升,天气晴好区域下游需求恢复较快。部分地区提前迎来价格恢复性上调。

数字水泥网数据显示,8月10日至8月14日,全国水泥市场价格延续涨势。进入8月份以来,华东沿江熟料价格累计实现上调50元/吨。

价格方面,随着长三角地区价格全面反弹,国内水泥价格开始进入上行趋势。预计8月中下旬后,高温和降雨天气消退,下游需求将会不断攀升,水泥价格也将会继续走高。

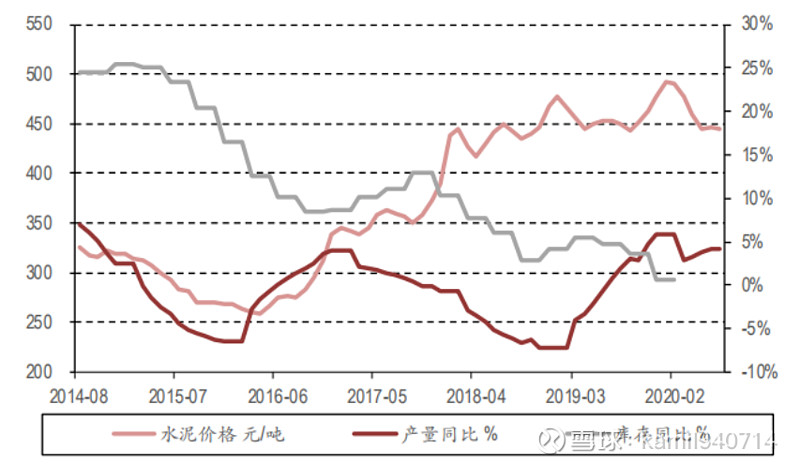

预计下半年水泥价格将小幅增长,市场或呈分化态势,优先看好华东市场行情。四季度水泥价格仍有望冲击去年最高位,同时全年行业利润预计可达1500亿元。

4、全国各地重大基础设施加大开展力度

国家发改委新闻发言人孟玮日前表示,按照规划,近期要实施13个城际铁路和5个枢纽工程项目,总里程约775公里,计划总投资4741亿元,这些投资将在投资周期内完成。

福建238个重大项目集中开工,总投资2346亿元,其中基础设施项目59个,总投资482亿元;

还有多个省市,近期都表示有上千亿的基建项目落地,重大基础设施加大开展力度有利于拉大水泥需求。

5、需求回暖,基建投资反弹可期

“随着雨水天气影响渐弱,建材需求季节性好转是大概率事件,基建投资增速有望进一步提升。”

业内人士认为,多地重大项目密集开工建设,钢铁、水泥、挖掘机等建材、建筑设备需求大增,未来数月基建投资增速有望稳步反弹。

数据来看,近几个月,基建投资降幅收窄,房地产投资增速转正。

全年基建投资增速有望实现两位数增长。中金公司预计下半年基建增速或达10%-12%,全年增速或达5%-8%。

6、水泥资产整合大幕开启,行业供需格局加速改善

近日,天山股份发布公告,为推动解决同业竞争问题,公司拟以发行股份或发行股份及支付现金购买资产的方式收购中国建材水泥板块资产,正在论证的标的资产包括中联水泥、南方水泥、北方水泥、西南水泥、中材水泥的股权以及中建材投资下属水泥资产,具体标的资产范围仍在论证中,尚未最终确定。

本次重组预计构成重大资产重组,亦构成公司关联交易,但不会导致公司实际控制人变更,亦不涉及宁夏建材和祁连山的水泥资产。本次水泥资产整合有助于提升行业集中度,加强龙头话语权,促进水泥协同业务开展。

7、全年看好基建板块观点不变

(1)政策改善,逆周期调控持续加码,政府工作报告强调传统基建+旧改投资,基建预期强化;

(2)资金面改善,基建 REITs 试点推行+提高赤字率+抗疫特别国债+专项债额度扩大+定向降准;

(3)投资建设项目改善:基建加码,传统基建直接受益。国家发改委、交通运输部、国家能源局等多部努力扩大有效投资,加快审批、招投标,加大力度有序推动项目复工开工,持续优化滚动项目库。

建议关注水泥板块。

三、水泥行业供需及价格

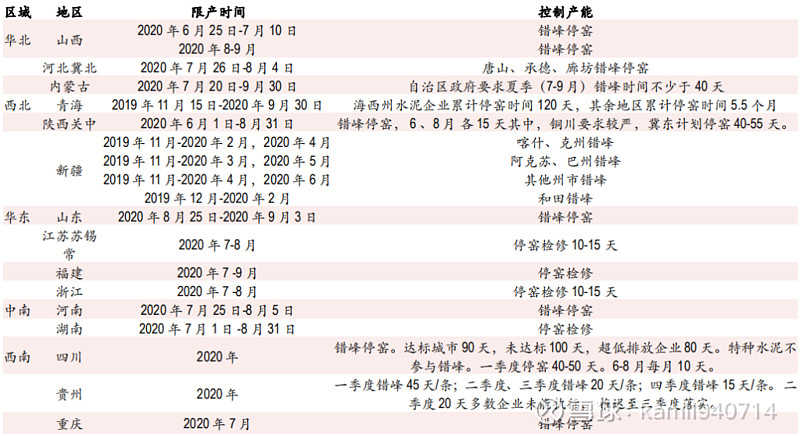

全国水泥错峰停窑情况一览

近期水泥价格与库存

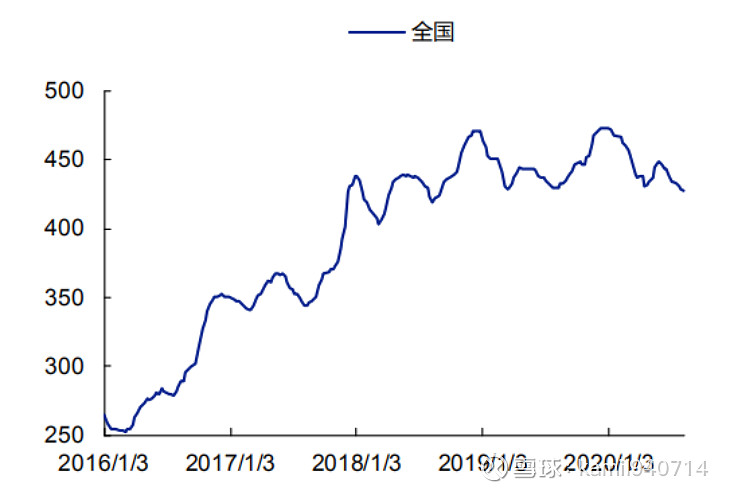

全国水泥均价走势(元/吨)

全国水泥均价分月走势(元/吨)

四、水泥个股的推荐逻辑

1)华东、华南地区重点关注价格弹性,包括华东雨季结束、限制进口带来的涨价,以及华南 2019 年低基数带来的超预期,受益标的包括海螺水泥、上峰水泥;

2)华北地区进入雨季,价格或短暂下滑,但后续需求恢复确定性高,可提前布局,受益标的冀东水泥;

3)西北地区延续高景气,中国建材整合水泥资产进一步优化区域竞争格局,受益标的包括天山股份、祁连山、宁夏建材;

4)粤东龙头塔牌集团、华中龙头华新水泥等。

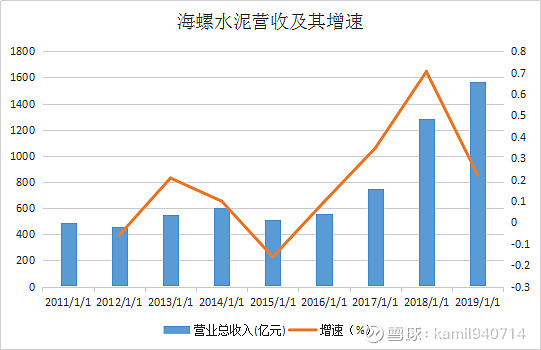

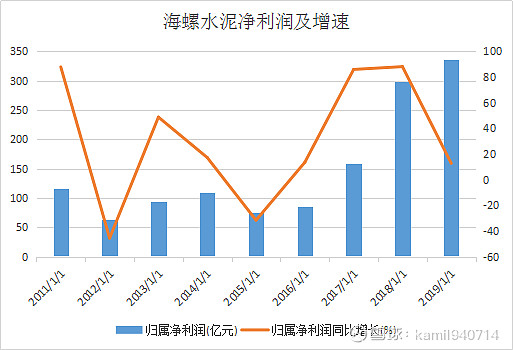

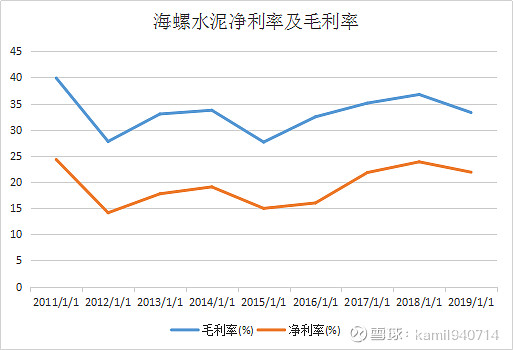

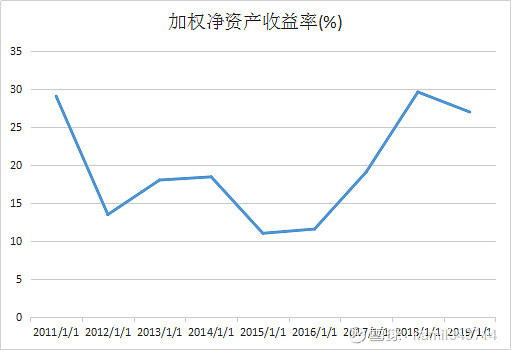

海螺水泥:

海螺水泥目前已发展为世界领先的水泥企业。

2019年公司熟料产能2.53亿吨,位居全球第二,从单一品牌供应量来看是全球最大的水泥企业。公司从业务和区域两个维度进行双向扩张,骨料、混凝土业务和海外市场都拥有巨大的开拓空间,公司规模将远不止于当下,是值得长期配置的周期核心资产。

公司从2015年开始迈入快速增长阶段,毛利率常年稳定在30%-35%左右,ROE常年基本在15%以上。

投资逻辑:

1、行业景气延续。受益基建加码和地产韧性,预2020年水泥需求24.0亿吨,YoY+2.2%,行业景气度有望保持高位。

2、公司产能快速扩张,盈利能力明显超过平均水平。截止2019年年底,公司熟料、水泥产能达到2.53、3.59亿吨,过去10年复合增速分别为9.5%、 13.0%,而同期全国熟料复合增速为6.6%。公司盈利能力明显超过行业平均水平。 2003~2019年,公司平均税前利润率高达22.0%,而水泥行业平均水平为8.0%。

3、公司向骨料、海外、混凝土进行产业链延伸迅速,打造新的增长点。

1)工信部、国务院出台砂石行业重要政策,砂石行业将进入有序发展期。公司积极布局骨料项目,2019年骨料业务毛利率高达70.6%。

2)海外布局:从历史数据来看,公司海外业务毛利率与国内业务相当。公司海外水泥资产主要在印尼、缅甸、柬埔寨、老挝、乌兹别克斯坦等一带一路沿线国家国。公司在国内水泥企业中,海外布局规模最大。

3)混凝土业务:2019年,公司商品混凝土综合毛利率24.9%,同比上升3.04个百分点。预计公司后续将在各水泥生产基地配套混凝土产线,充分利用熟料产能的规模优势。

投资建议:

公司从业务和区域两个维度进行双向扩张,骨料、混凝土业务和海外市场都拥有巨大的开拓空间,公司规模将远不止于当下,是值得长期配置的周期核心资产。预计公司2020-2022年归母净利润分别为353.76/381.28/410.68亿元,对应EPS分别为 6.68/7.19/7.75元,给与公司2020年15倍PE,2020年目标价100.2,较当前价格的上涨空间为68.54%。

风险提示:

地产投资不及预期;水泥价格上涨不及预期;原材料成本大幅上升;海外业务拓展不及预期。