今天半导体又爆了。

老实说,我在6月2日发文《才发现,半导体第二轮周期要来了》的时候,想到过半导体板块会有眼前的盛景,但没想到来的这么快这么急。

这个市场对景气行业的追逐,越来越偏向极致了。哪怕只有一点景气的征兆,就会吸引一批批机构资金蜂拥买入,根本等不到你业绩彻底落地的时候。

而那些暂时景气不再的行业,哪怕企业再优秀,哪怕是什么核心资产,一样被人狠狠剁掉,不留一丝情面。

对景气行业的追逐,意味着对研究的依赖,没有研究,是无法在行业刚刚显露景气的时候及时发现的。

研究,主导着机构资金,机构资金主导着市场热点。

过去光靠主力打几个板、放点消息,就能攒一波行情的时代,一去不复返了。。。

关于半导体行业的前景,我在近期多篇文章有过介绍,就不多聊了,今天跟大家说说行业内部各分支的一些注意要点吧。

我认为,半导体板块虽然看起来全线大涨,但内部各个分支上涨的原因并不相同,这种不同会导致后市半导体出现震荡和调整时,各个分支的表现有很大差异。

上涨的原因有什么不同呢?

当前领涨的一批半导体股,按照上涨的原因来划分,大致可分为两大类型:

第1类、订单饱满型:代表分支包括设备分支、MCU分支、功率半导体分支等。

这类企业因为订单饱满,业绩有保障,因而股价领先上涨。

比如设备。我之前文章介绍过,从去年四季度开始半导体的供给就远远跟不上需求了,中游的制造厂只有不断向上游设备企业下订单,才有可能在一年后得以放量生产。

所以这期间设备企业的订单不断,率先受益于半导体的景气周期。

再比如MCU。过去一段时间到处缺芯,但缺芯最严重的要属汽车领域。MCU就是最主要的车载芯片,因而供需矛盾最为紧张。

还有功率半导体。去年下半年以来新能源车发展迅猛,新能源车需要用到的功率半导体是传统燃油车的5倍以上。

需求暴增的同时,功率半导体的供给却还在收缩。过去因为功率半导体毛利不高,所以当产能刚开始紧张时,半导体厂商总是把功率半导体排在后面生产,紧着那些毛利更高的品类先来。

这导致需求大潮来临之时,功率半导体的供需缺口其他品类更大,弥补供需缺口的时间更晚,对应就是涨价的时间更长。

第2类、前景广阔型:代表分支包括SOC分支、第三代半导体分支等。

这类企业虽然眼下订单业绩相对一般,但胜在前景广阔,有想象空间。

比如SOC。SOC芯片可以大致理解为智能芯片,MCU芯片更偏功能性,传统燃油汽车主要用的是MCU芯片,而新能源汽车尤其是新一代智能汽车,需要用到越来越多的SOC芯片,简单说就是设备越智能,越需要SOC芯片。

要知道,未来是智能汽车以及其他智能设备的天下。

再比如第三代半导体。这是我们国家十四五规划的重点突破方向,前景没的说,但现在还只是发展初期,未来充满了变数,连谁能成为龙头企业,都还言之尚早。

上述两类企业,一个偏成长,一个偏题材。

在半导体行情如火如荼之时,二者都能上涨,相对来说,偏题材的弹性更强,更容易出“妖股”;

等到半导体板块震荡甚至调整之际,偏成长的因为有订单和业绩支撑,即便回调,姿势可能也会比偏题材的更优雅一些。

以上就是关于半导体,我想嘱咐大家注意的地方。

再说几句军工吧。

我在6月10日发文《白酒之后,下一个爆发的热点是他?》,重点分析了军工股后市成为热点的潜力。

之所以我当时看好军工,其实原因也不稀奇,还是归因于景气二字。

文中我说了,军工企业已经进入了景气周期,只是因为订单不透明,导致机构资金迟迟不敢下手,所以要想把握军工的景气周期,就要从多个角度留意军工企业订单的蛛丝马迹。

比如当时文章提到,作为下游的航发动力公告要开展百亿级别的现金管理,这个钱应该就是政府给的,也就是说,这个钱很快就要转换成上游企业的订单了。

最近几天,军工股也启动了。

领涨的几个品种,仔细看来,似乎都与航空发动机有关,这是怎么回事呢?

我猜测,应该就是因为航发动力的那则公告透露了航空发动机订单的动向,于是机构资金顺着航空发动机这条线先做了布局。

据我了解,航发动力开展百亿现金管理,只是冰山一角,近期还有多家下游军工企业在搞类似的“小动作”。

比如中航沈飞预计2021年的存款额将达到500亿元,是2020年的5倍左右;中航西飞将存款限额从80亿调整至140亿;中直股份将存款限额从38亿元调整至60亿元。

这些企业本身并不是最佳机会,因为他们的钱要先转化为他们上游企业的订单,最后才能转化为他们自己的业绩,所以他们的上游企业才是最值得重视的方向。

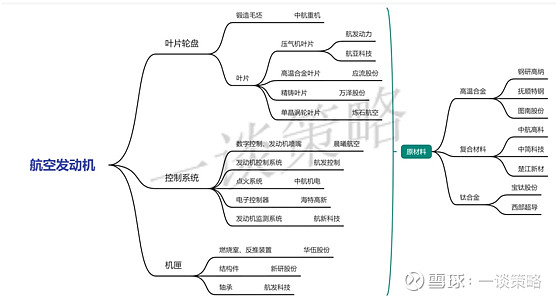

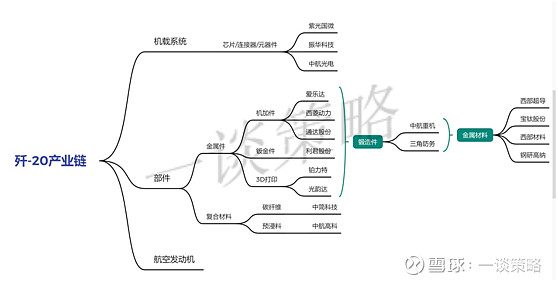

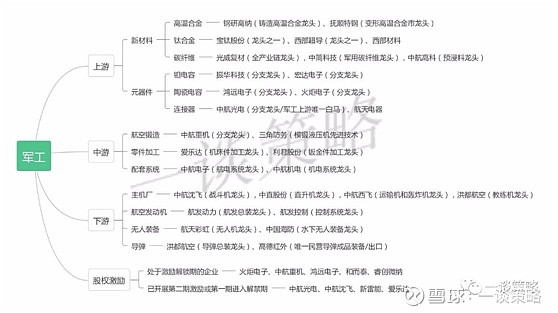

我的小伙伴梳理了航空发动机乃至整个歼20产业链各环节的重点企业名单,连同6月10日文末分享的军工股名单,今天一起分享给大家。