我觉得自己写过的文章里,有一篇我自认为质量很高、但并没有得到太多关注的文章,股市的涨跌。在这篇文章里,阐述了个人对看法:

股市涨跌取决于市场流动性和市场信心。

市场流动性由两方面构成,一是市场自身造血功能,二是市场新增资金情况。

1、市场自身造血能力

市场自身造血能力,指的是如果彻底没有新增资金,市场自身运转所创造的价值。如果市场本身不能造血,那么市场就是纯粹的零和游戏、财富交换。只有市场本身造血功能丰厚,市场才会出现长牛行情(比较典型的为欧美股市,分红回购频繁,融资少,交易费用低)。

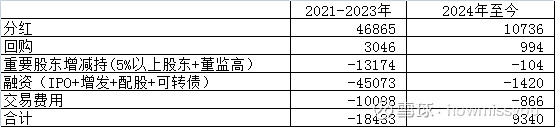

纯造血的两项:分红、回购。分红、回购提供了投资者买入的资金。纯放血的有两项:融资(IPO+再融资),交易费用。另外,重要股东增减持在长期来看时放血项,因为基本为流出项。

2021-2023年三年时间,市场自身失血1.8万亿。2024年上半年,市场自我造血约1万亿。

注1:分红指已经股东会通过、确定分红日的(未确定分红日的不计算在内)。

注2:回购指提出方案、并已经披露实施结果的。(部分回购提出方案未实施,或者提出方案、实施了但尚未披露,则不统计)

注3:重要股东增减持指5%以上股东+董监高,已明确披露增减持结果的(提出增减持方案、但未披露进展的,无论是否实施,均不统计),2024年至今增持400多亿,减持500多亿,所以整体为100多亿。

注4:佣金+印花税。按照交易额,佣金按照万分之2.5、双边计算;2023年8月份以前按照0.1%印花税计算,之后按照0.05%,单边计算。

注5:以上数据取自ichoice,若有错误请指出。

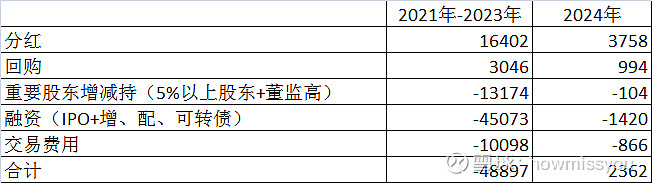

2、修复后的数据

这里面存在一个问题:回购、重要股东增减持、融资、交易费用,都是直接作用于A股市场的股民。但分红并非如此:分红给予了全体股东,大股东占大头,而大股东的分红获得资金通常并不作用于A股市场,比如中央汇金是银行股的大股东,其所获资金,只有用于增持时,才与A股市场相关,而其他资金用于财政,和A股无关;比如很多质押的股票,大股东获得分红后,拿去还质押利息了,和A股无关。

因此,我们有必须对分红资金进行校正,校正后再来观察市场自身造血功能。没有详细的数据,我们简单的观察自由流通市值和总市值比例,来粗略计算A股投资资金所获得的分红额。

我们假定自由流通市值均为市场正常资金,则总市值-自由流通市值为大股东、境外股份市值。

我以个股来统计,随后相加,计算结论为:2022年,全年分红18446亿,自由流通市值获得分红6568亿,自由流通市值分红占比35.6%;2023年,全年分红20769亿,自由流通市值获得分红7052亿,占比33.95%。

我们假设A股分红额35%由市场参与者获得,来进行一下修复测算。

我们会发现,在2021-2023年间,市场失血接近5万亿。2024年也仅仅是小幅造血状态。

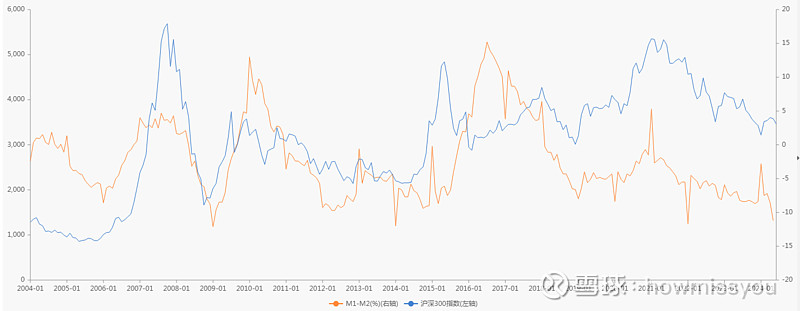

3、市场新增资金

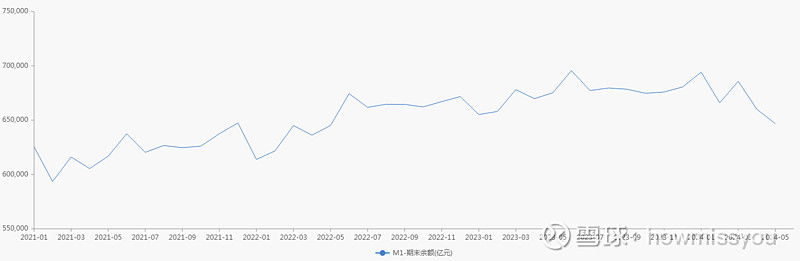

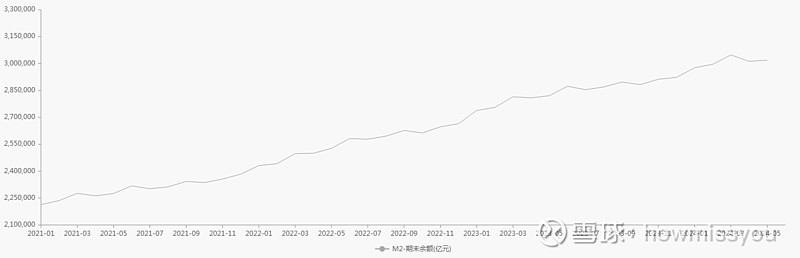

按照古老认知,中国整体流动性主要看货币供应量。其中M1-M2剪刀差对证券市场影响最大。只要当市场整体流动性较强时,才会有大量资金流入A股市场。

M1情况:2024年度M1余额下降。

M2情况:2024年度M2增速放缓。

M1-M2剪刀差:持续负数。

此外,关系A股市场直接关系的融资融券和北上资金:2024年融资融券整体是净卖出1000多亿元,北上资金净买入386亿元,但和2021-2023年相比,显然明显缩减。

4、市场信心

当市场信心足、普遍看涨的情况下,卖出意愿较弱,一旦和新增资金共振,就会形成牛市,比较典型的是2014下半年-2015年上半年的改革牛行情。

其实自2021年后,由于巨额的融资,加上减持、交易费用,市场就开始失血。但有一部分所谓的核心资产仍然走出了牛市,例如光伏、新能源车等。这就在于,市场信心集中在这几个板块,资金虹吸效应明显。

而目前,市场对一些人们板块都产生了较为悲观的预期(比如光伏、CXO等),这类板块出现了较大幅度的下跌。

5、对市场的理解

随着对融资的限制,印花税下降,对回购、分红的鼓励政策等等因素,市场自身造血功能有所恢复,市场可以达到平衡状态。但从整体宏观的角度而言,流动性转弱,资产价格下跌,流动性抽离效应,对A股市场造成较大影响。

这就解释了一批曾经的核心资产持续下跌的原因,比如中国中免,五粮液,隆基绿能,药明康德,长春高新,爱尔眼科,闻泰科技,韦尔股份等等:这些个股基本面预期出现了松动、或者很差。而市场经历连续几年的缺血,以及今年资产价格下跌所造成的整体流动性紧张, 没有新增资金能承接住泼天抛盘,因此股价很容易出现超调。