$丽珠集团(SZ000513)$ 三季报扣非净利润同比增长,在医药反腐的大背景下,取得这样的成绩还是有些超预期的。

1、三季度单季度业绩增长情况

三季度是医药反腐集中期,8月7日丽珠更是被审计流言击中,发货一度受到影响,但三季度单季度,各项指标很顽强:

销售收入由去年同期31.86亿下降至29.65亿,下降2.21亿,同比下滑7.09%;

归母净利润由去年同期4.89下滑至4.67亿,下降0.22亿,同比下滑4.50%,但主要是受补贴下降影响,2022Q3为1.17亿,2023Q3为1519万,相差了1个亿;

扣非归母净利润由去年同期4.63亿提升至4.82亿,增长0.19亿,同比增长4.10%。

尽管受到了反腐影响,但收入也仅仅是小幅下降,扣非净利润继续增长,数据还是不错的。

2、三季度业绩扣非增长原因

收入下降2.21亿。

营业成本基本持平(10.81->10.80),销售费用下降1.52亿(9.99->8.47),管理费用下降0.24亿(2.00亿->1.76亿),研发费用下降0.49亿(4.24->3.75亿,疫苗摊销至2023年8月结束,减少0.3亿),财务费用减少0.16亿(-1.59亿->-1.76亿)。

此外,2022Q3进行了部分疫苗的减值,导致出现0.93亿的资产减值损失;2023Q3再次出现0.78亿资产减值损失,应该是再次对疫苗进行了减值。

整体来看,收入小幅下降,但丽珠降本落实到位,销售费用、管理费用大比例下降。

此外,疫苗摊销结束,研发费用减少(此前的高昂的研发费用并不“纯”,部分是疫苗引起的,现在回归正常)。

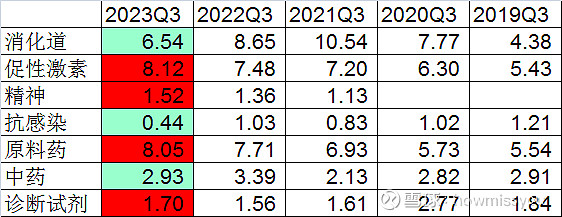

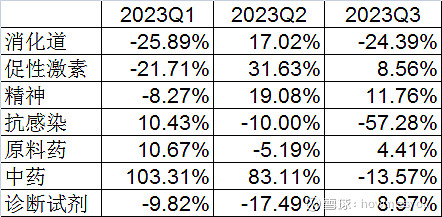

3、分产品线

分产品线来看,消化道、中药出现明显下滑,主要应该是受到反腐影响;抗感染的下滑和疫情相关。

促性激素、精神类增长,充分表明了这两类产品的刚需属性(促性激素的增长一定程度是由于新品曲普瑞林上市、新增的营业收入)

今年三个季度,单季度收入同比的情况:

此外,有个特殊情况,2023H1,生物制品销售收入1.1341亿,2023年前三季度,1.1254亿,前三季度比前两个季度反而下降了87万。生物制品这个科目包括重组人绒促性素、白介素-6、新冠疫苗,这种减少显然是三季度疫苗发生了部分退货导致,疫苗影响进一步出清。

4、报表情况

资金方面:货币资金由二季度末的108.37亿下滑为103.56亿,减少4.81亿;短期借款由16.1亿下滑至15.6亿,减少0.5亿,长期借款由26.22亿下滑至24.29亿,减少1.93亿,整体资金减少2.38亿。主要为分红所致(公司2023年7月4日发放红利,9.3555亿总股本,每股1.6元红利),此外还回购了1.58亿元股份。

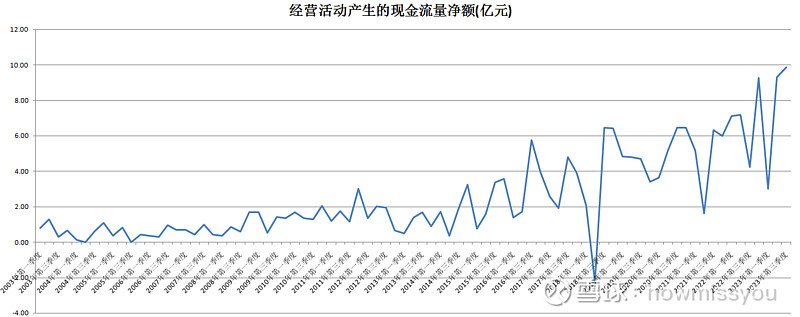

经营现金流方面:2023上半年为12.27亿,2023年前三季度22.12亿,三季度单季度经营现金流9.85亿。创造了丽珠历史上单季度最高经营现金流(原因主要是应收账款及票据减少2.83亿,存货减少1.16亿)。

5、股东户数及机构持股

股东户数基本没有变化(45780->45778)。

丽珠的十大股东中,发行的H股、健康元(健康元自身和海滨制药)占三个位置、持股没有变化;深港通通常占一个位置,三季报大幅增持。剩下的为机构持股。

二季度末,进前十的门槛为315万股,三季末门槛提升至357万股。此前持股的社保基金16051组合、鹏华医药科技股票型投资基金被挤出前十大;广发均衡增长混合型证券投资基金持股不变,中邮人寿保险股份有限公司-分红保险产品增仓13.53万股至397.79万股。

明星基金经理郑磊掌管的汇添富基金进行了减持,此前汇添富创新医药主题混合型证券基金持有460万股,本期退出前十大;取而代之的是三家QFII进入,澳门金融管理局495.5万股,UBS AG 482.1万股,阿布达比投资局477万股。这三家QFII,澳门金融管理局2020、2021持有丽珠600多万股,阿布达比投资局在2021、2022年就出现在丽珠的前十大中(持股370万股左右),UBS AG(瑞银集团)是近年来首次出现。QFII的大幅加仓,应该和MSCI ESG评级有关(丽珠获得AAA的最高级)。