1、关于深港通持股

多年前,看着自己价值投资的股票下跌,卖盘持续不断涌出,我经常想,这些人怎么想的,这价格还在卖,哪一天我要是富贵了,等他们卖完,直接拉几个涨停,让他们哭去吧。

当然,后来我才明白自己当初的想法有多么不成熟:(1)别人卖出或许去买了今天天地板的股票,比我赚钱多多了;(2)连拉几个涨停叫做操纵市场。

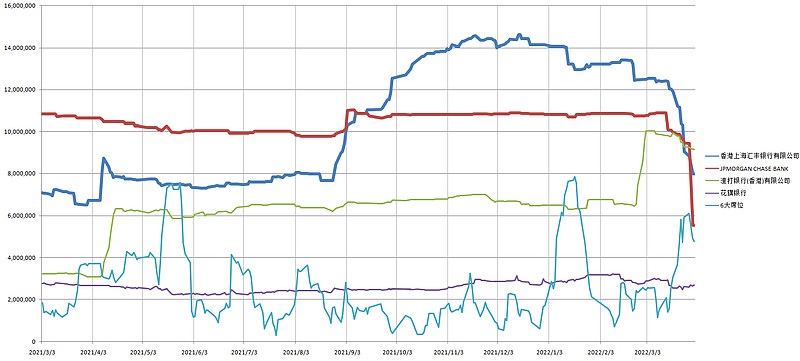

近期丽珠的深港通数据非常不好,如下图:

丽珠深港通最大的两个席位是香港上海汇丰和JPMORGAN CHASE BANK,这两个席位是长期投资者,2020年3月,香港上海汇丰席位就持有900多万股、JPMORGAN CHASE BANK持有500多万股。近一年来,二者一直保持着持续加仓。

上海汇丰在2021年8月份持股700多万股,陆续加仓到1400多万股,但最近1个多月,减仓700多万股,最近一周多减仓了300多万股;JPMORGAN CHASE BANK更是夸张,两天减了400多万股(从年报披露日开始)。

这两个席位,稳定持有丽珠的时间,比绝大多数丽珠投资者要长,就像一同奋斗多年的同事突然离职了,多年相伴的女友突然分手了。五味杂陈,只想道一声,珍重,祝好。

在这种局面,丽珠股价能够撑住,一方面是由于大盘本周相对强势,另一方面应该也有其他资金承接了深港通的的卖盘。

2、关于微球

最近收到不少医药微球企业一级市场PE项目,很多企业说自己已经掌握了微球技术、要融资大干特干,真是吓死人了,似乎几年后,微球市场就变成了红海、集采结局。

我认为这事是这样:

(1)先查下药品注册受理情况定定神:

最近两年,亮丙瑞林、曲普瑞林、戈舍瑞林、奥曲肽四大微球产品中,亮丙瑞林除了进口,无新增申报(新玩家金赛和台湾逸达联合以进口方式申报了亮丙瑞林乳剂,金赛为国内市场花了近10亿+后续特许经营权);奥曲肽新增了齐鲁制药一家的申报;曲普瑞林有金赛新的动向(2013年就已经申报的);戈舍瑞林绿叶报产。还是丽珠、绿叶、齐鲁、金赛这几位老人在,没见新人。

(2)关于微球的申报

一般品种上市分为两种方式,要么走一致性评价(和原研一模一样),要么走临床有效性(即我和原研不一样,但不劣于原研、有些数据更好)

普通药品产品要达到和原研一模一样不难,原料药得当,制剂技术撒匀,压片。微球是把药物分子附着在高分子聚合物基质中,聚合物由于水解作用而降解,其中包裹的药物随之慢慢释出,从而达到缓释效果,附着技术、匀称性、降解速度等,很难和原研完全一致,所以大部分产品都是走临床有效性获批,全球通过一致性评价获批的产品也没几个。

丽珠积累了这么多年,准备在奥曲肽上走走一致性评价,结果2年了还在微调。不知道那些企业哪来的勇气,通过一致性评价来拿批文。

(3)申报周期

普通产品做一致性评价,一般先小试,然后放大到中试,中试生产样品,申报(此处注册系统可见),随后一边做BE、一边做稳定性(至少6个月)。BE、稳定性完成后,2-3个月总结资料,报上去。药监局一般2个月后进行审查资料,技术审评,GMP情况,现场核查等,药监局接收资料到生产批文一般不超过12个月。整体顺利的话2年左右。

如果走临床有效性,一般会比一致性评价要长不少,毕竟临床还是很耗费时间的。

对于微球这种复杂制剂,BE、审评过程更加复杂(普通制剂BE患者抽个血就行,微球是长效的,一个周期就一个月),哪怕是走一致性评价,也会远长于两年。那些说今年申报明年拿生产批文的企业,呵呵。

(4)最坏的情况

即便明天就有新的企业申报了,最快的速度2年后上市了,悲观预计丽珠还没有实现微球出海,国内迅速开始集采。在这样的情况下:

生产规模化能力、成本质量控制,需要长期积累,丽珠没有对手,哪怕集采了,丽珠依然可以依靠成本优势打压对方——你亏损的价格,我依然有不错的利润。

除非丽珠自己犯严重的、战略性的错误,否则,其他企业很难威胁到丽珠。

3、关于年报

丽珠这次年报没有披露具体产品的销售数量。

结果……

健康元给披露了(健康元年报38页)。

按照健康元的披露,2021年注射用艾普拉唑钠销售金额20.27亿元;艾普拉唑>13.74亿。亮丙瑞林销售额>19.29亿……