上海新阳是国内半导体产业链中的上游化学品供应商,且参股国产唯一一家具备300mm大硅片生产能力的企业。本文简单介绍一下上海新阳的发展状况。@今日话题 $上海新阳(SZ300236)$ $中芯国际(00981)$

【简介】

上海新阳主要有三大方面的业务:

一、半导体化学品:公司化学品主要分为传统封装和先进封装两大类,晶圆级先进封装电子化学品包含超纯硫酸铜电镀液、添加剂及功能性清洗液。目前客户有中芯国际、无锡海力士、上海华力等。公司超纯电镀液产品可覆盖到28nm技术节点,是中芯国际的基准材料,用量已超50%。传统分装化学品主要包含去毛刺化学品。目前客户主要有华天科技,富士通等,公司占据市场较大份额。

二、高端涂料产品:公司2013年收购江苏考普乐100%股权。考普乐专业从事环保型、功能性防腐涂料研发、生产,主要产品为PVDF氟碳涂料和重防腐涂料。PVDF氟碳涂料具有超耐候性、户外使用可达20年以上,被广泛用于品质要求高、维护成本大的大型高档建筑。考普乐产品应用的工程项目主要有虹桥高铁、浦东机场大飞机制造中心、绿地顾村公园等项目。

三、半导体大硅片:公司参股的上海新昇是中国唯一家生产300mm圆晶用大硅片的企业,目前公司拥有24.36%股权。上海新昇2014成立,厂区总体规划是占地150亩,总投资约68亿元,一期总投资约为23亿元。

其他业务:公司业务还包括圆晶划刀片产销、半导体湿法工艺技术应用服务等。

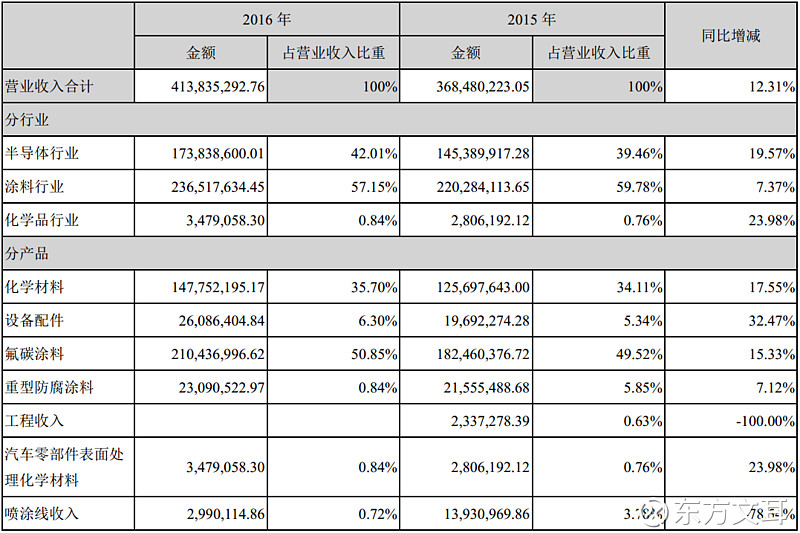

2016年公司营业收入为4.14亿元,同比增长12.31%;净利润为0.54亿元,同比增长28.52%;扣非净利润为0.48亿元,同比增长18.72%。公司2017年一季度利润为0.18亿元,营业收入为1.1亿元,分别与上年同期增长11.48%和29.70%,利润增长幅度低于营收增长幅度的原因是去年同期利润当中包含有处置考普乐子公司资产收入291万元,扣除这部分今年一季度同口径比较利润增长幅度为35.97%。公司营业收入主要来自于半导体化学品业务和涂料业务。(参见表一)

表一:2015年、2016年营业收入情况(元)

截至2017年7月5日,公司总市值为56亿元,动态市盈率为77倍,资产负债率为12.97%。

【进展】

半导体化学品:1.公司已经被台积电列入合格供应商名录,目前在台湾积体电路制造公司认证的产品是电镀液及清洗液。目前清洗液产品已通过样品认证,正在等待生产线验证。电镀液正在进行样品认证。公司预计产品在台积电的认证时间一般需要2-3年,公司最早于2016年4月爆出其产品在台积电认证。2.公司自2016年12月申报了国家02专项“高分辨率光刻胶与先进封装光刻胶产品开发与产业化”项目,目前项目评审立项结果还未知。公司不论是否获得02专项支持都将从2017年开始立项开发高分辨率光刻胶。

半导体大硅片:上海新昇已于2017年二季度开始小批量试生产,预计到2017年底能够实现小规模量产,预计产能为7-8万片/月。上海新昇大硅片预计2018年6月实现量产。量产的指标和定义是指上海新昇大硅片的产能达到项目一期的产能15万片/月,大硅片产品通过客户测试并获得持续性订单。目前大硅片公司还没有已签订订单,但上海新昇与中芯国际、上海华力等客户签订过意向订单,这些客户表示在大硅片品质达到要求的情况下将优先采购上海新昇的大硅片。

【风险】

一、半导体行业具备周期性行业特点。在行业低迷时,公司可能面临建成产能却无处投放产品。

二、公司半导体化学品认证时间长,且可能无法通过认证。

三、公司半导体大硅片可能无法达到盈利水平的良品率。