每年都会看一下中国核电的财报,真是觉得越看越香,特别是中国核电今年的价格已经达到了9元以上,涨幅已经超过了20%,还给我带来了可观的收益率。虽然这个涨幅已经是比较可观了,但是我觉得未来还有持续上涨的空间,在2022年分析时我就觉得在2025年的价格应该会达到16-24元之间,现在看起来更加坚定了。

我觉得中国核电的好主要体现在两个方面,一方面是持续的高分红,从上市以来,分红率一直维持在30%以上,总体平均的分红率在35%以上,而且每年的分红金额也是持续向上增长的,现金回报率是非常可观的。虽然现在看起来只有1.87%的股息率,但是按照现在的这个价格持有,未来每股的分红肯定是会持续上涨的。

第二点就是营收和净利润的稳定增加,中国核电自上市以来,表现的一直很稳定,每年的营收和净利润都是增长的,虽然增速有快有慢,但是一直都是正向增长,差不多是5年翻一倍的水平,而且未来10年也会保持正向增长。由于核电站的建设周期大概是5年左右,所以主要板块的增量,还是非常好分析的。

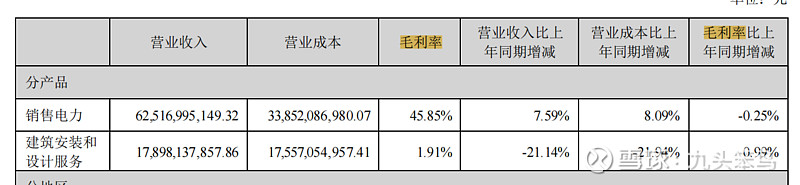

也有人说$中国广核(SZ003816)$ 也挺好,我觉得是差不多的,可能有先入为主的观念,所以自己更加偏爱$中国核电(SH601985)$ 一些,所以就简单对比一下。从营收和净利润来看,最开始的营收差距不大,更多的是体现在净利润上面,广核的净利润是中核的2倍以上。在2020年之前,都是广核的发展会更加快一些,营收增幅为239.7%,净利润增幅为72%,而中国核电的营收增速是178%,净利润增速是142.5%。可以看到广核的营收增速快,但是净利润增速慢,说明了中国核电的净利率要高一些,是因为2023年广核的电力收入只占75%有关。

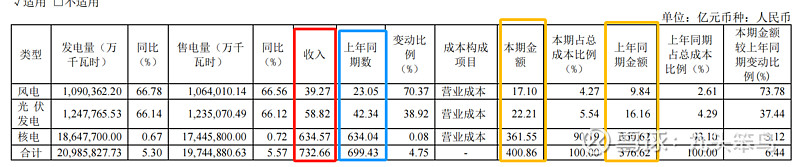

个人认为中核未来是会超过广核的,从毛利来看,中国核电电力的毛利率从2018年的41.36%上升到了2023年的45.29%,总体上来说毛利是在提升的,虽然广核的电力销售毛利率是一样的,但是2023年中国核电的电力销售额达到了732.66亿,而广核的电力销售额625.17亿,在电力销售方面中核已经超过了广核,更是超过了长江电力的690亿的电力销售收入,成为了国内营收最大电厂了。同时广核的设计安装业务毛利率才2%左右,这点和中核集团旗下的核电工程公司的毛利基本一致,可以说这块是出力但不太挣钱的活,总体上拉低了广核的毛利率和利润率,如果拆分出去,说不定对广核来说会更好一些。

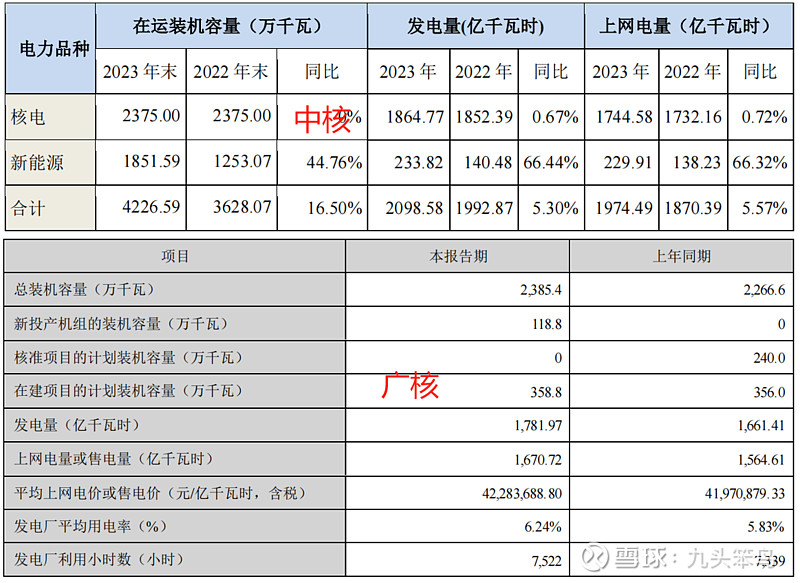

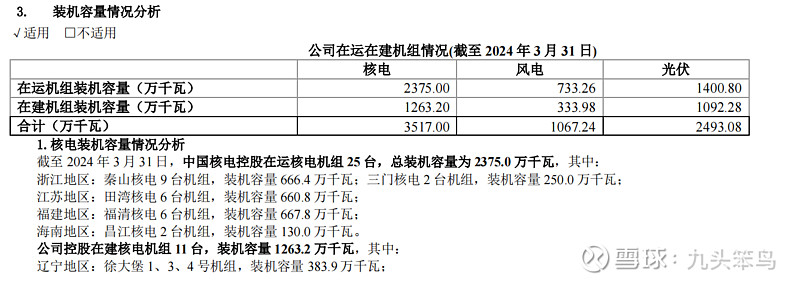

而且在未来的发展规划上面,中核也是更胜一筹的,核电方面,中核的装机容量是2375,比广核的2385.4,只是少了半个新机组的容量,但是中核的新能源已经达到了1851.59了,未来还会继续增长,同时在建的装机容量,中核有11座,达到了1263.2,而广核只有358.8,差距还是挺大的,对比一下差距还是挺大的。

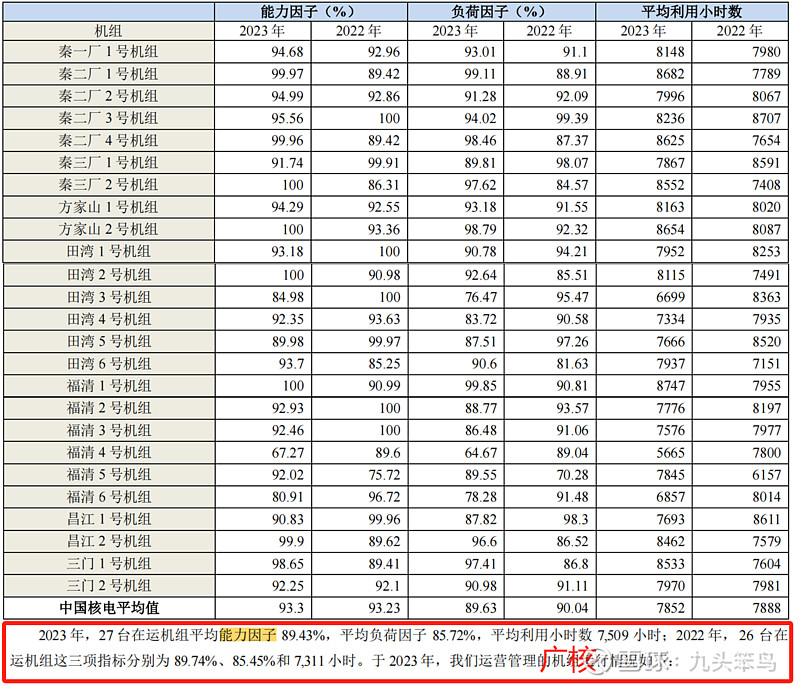

除了机组,还有能力因子、负荷因子和平均利用小时数,这三项发电的数据来看,两家公司也会存在一些明显的差距,这也是为什么虽然中核的机组数量和容量比广核低,但是核电收入却比广核收入高的原因。

按照这样的趋势下去,应该要不到多久的时间,中核的营收和净利润都会超过广核了。核电站的建设周期是5年的时间,按照这样的趋势发展下去,5年内中核的营收和净利润应该全面超越广核了。

那么未来具体如何呢?虽然核电站的建设周期是5年,但是现在中核的新能源也是发展很快的一部分了。按照现在的进度,到25年,今年的装机容量增加242.4,总核电容量相对23年会增加10%,而新能源在建项目也有1400多万千瓦,24年新能源的装机量至少会比23年提升90%,而新能源项目建设周期不到1年,加上25年的建设,可以说新能源25年的发电量也会相对23年翻一倍不止。

如果按照其他情况不变,那么到25年中国核电的核电营收增加10%,达到698亿;新能源翻倍,风电收入超过80亿,光伏超过120亿,那么电力总体营收会达到898亿。而新能源的营业成本相对来说会比核电要低一些,所以毛利还是可以继续提升一些的,如果按照现有盈利水平不变,那么净利润则可能达到127亿以上,中核的市值应该会超过广核。

如果按照未来5年算,核电的营收会增加50%,达到接近千亿级别,新能源如果还能保持高速增长,增加到400多亿,那么营收会达到1400多亿,净利润可能接近200亿左右。翻一倍的水平,中核应该会成为营收绝对的第一大电厂,但是净利润应该还是比不过$长江电力(SH600900)$ ,不知道到时候市值差距会有多大。

以上就仅代表个人观点,不构成任何投资建议或者意见!

欢迎关注笨鸟:投资是一个知识变现的过程~