最近老觉得困境反转比吃股息香,错过了有色,想看看造纸行业。我接触的制造业很少,这公司也很有意思,学习记录一下(金额单位均为港币):

一、利润表

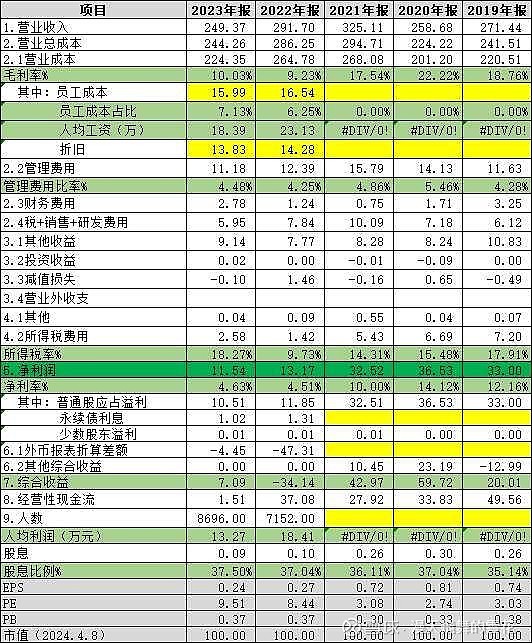

1.普通股净利润:10.5亿元,增速-12%。在行业非常艰难情况下,这个成绩说明其成本把控和管理水平是很好的。净利率4.6%,微利行业。

2.派息:固定在35%的派息率,股息率为3%出头,当下肯定是不算好。

3.毛利率:10%,比2022年还有所提高,但比之前20%左右的水平下降了一个台阶,今年统计局的数据说明行业的确是有反转,但能恢复到多少是个问题。

业务分包装纸、卫生纸和木浆(大部分为内部用)三个板块,其中包装纸收入占比80%,中国销售占比90%。理文据说产能超过700万吨,销售量654万吨,貌似利用率很好。但以瓦楞纸为例,有报道说2023年我国产能约3600万吨,但消费量只有2331万吨,同比下降5%,产能利用率在65%左右,过剩比较严重,行业反转的强度值得担忧,而且奇怪的是还在不停的新增产能,更加环保还是更加高效?

理文自己也说“造纸行业下游需求偏弱,加上新增产能集中释放,造纸业整体表现低于预期,但下半年已逐渐回暖”,但也在扩产:新增95万吨木浆生产线(推动垂直业务模式降低成本)、马来西亚35吨造纸生产线(响应「一带一路」战略,共140万吨产能,效益不错)。

4.营业成本:224亿元,在年报211页有显示,就是存货销售后转为支出的金额。这里提了一个“库存资本化”的概念,有人认为将折旧和人工的大部分(分别为12和11亿元,费用化1.75和4.67亿元)资本化了,其实这只是制造企业归集成本和直接相关费用的通用做法,是管理会计和会计准则规定的,并不会少计支出。简单地说,资本化就是公司将支出归类为资产的方式,并不一定是像利息通常归类为固定资产。事实上,从存货同比持平看,绝大部分折旧和人工也肯定是随着销售进了当期成本了。

员工薪酬很有意思。年报说员工超1万人,但分类统计时显示只有8696人,可能另外的是劳务工。即使按后者算平均薪酬16万元,比上年还低,倒是花了大篇幅描述员工福利。但11名董事等高管薪酬0.51亿元,其中李文俊和李文斌两人各0.18亿元,并未下降,这个太高了吧,也说明一切。

造纸对能源消耗也的确不低。显示2023年消耗307吨煤,440万公升柴汽油,0.52亿度电,1亿吨水。这些毛估估有30亿元?能源价格下降还是有利于提高毛利率的,降低20%(大头是煤),大概提高2个百分点左右。

5.财务费用:利息支出8.31亿元,同比3.65亿元大幅度增加,其中物业、厂房及设备之资本化了5.53亿元,财务费用列支2.78亿元。

6.其他收益:增值税退款及政府补助等。

7.投资收益:几乎没有。

8.减值:很少。

9.所得税费用:还有8个厂享受15%的优惠税率。

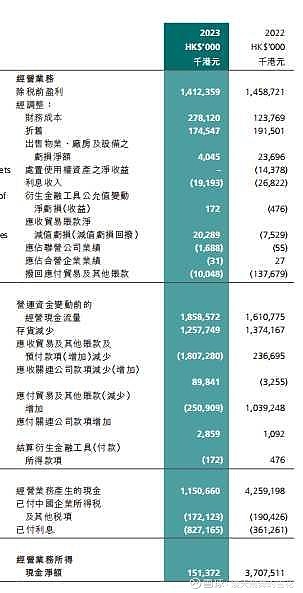

10.经营现金流:1.51亿元,大增减少,并低于净利润。从P152看出,主要是应收贸易及其他账款及预付款项增加了18亿元,除了可能增加了预付的设备款等外,真实应收账款增加不少,报表显示的应收减少实际上有5.5亿多是做了有追索权的票据贴现,间接说明2023年现金流有点紧张。

P152页还有个存货减少增加现金流12.6亿元,事实上存货是持平的,我猜测这个数大部分就是前面提到的库存资本化之折旧节约的现金流。

11.估值:PB近0.37倍,PE近9.5倍,我不敢说低估。

二、资产负债表

1.货币资金:15亿元,这有点少啊,也可能说明管控得力。

2.固定资产等:396亿元,增加近30亿元,其中142亿元在建工程,怪不得资本化那么多利息。

3.带息负债:194亿元,增加了30亿元,主要用于在建工程,平均利息大概4.75%,可能以港币融资为主。

4.永续债:16.4亿元,有所减少,利率在6%左右,美元为主。

5.股本:李文俊和李文斌两人各占31.54%、30.25%,另外李运强夫妇占11.03%、李经纬占0.11%,合计72.93%,典型的香港家族企业。

2023年有一点点回购,以2元多点回购了75.7万股。

6.少数股东权益:很小。

7.负债率:算永续债50%,相对重资产行业来说并不高,但相对所处的行业状况和盈利水平来说,近200亿元的带息负债就不好还啊,而且这么高的利率,压力恐怕比高负债的电力企业还大。

8.ROA和ROE:2.1%和3.9%,惨不忍睹。如同净利润下降了2/3一样,不知道能否恢复到过去ROA7%和ROE12%左右的高效资产。

三、总结

前景看不懂,谨慎不参与。