错过了35港币的移动H,也错过了1PB的移动A,试着搞搞0.4PB的$中国联通(00762)$ ,准备加注至10%仓位,也带着两个疑问(A/H股权、缺不缺钱)来学习一下,没有格局仅抠细节,希望不要误导大家。特别是联通是热门股,有很多研究很深的大佬,请多评判指正。

1.有缘无份

2011年换工作时,通过上海联通的财务面试,最终在二选一时选择了更加熟悉的公司,一晃13年,得失无算。还记得当时联通正在代理刚出的iphone,办公室大厅一片忙乱,这也是我选择办公条件更高大上的另一家原因。

我家里一直用联通的宽带,体验不好但性价比高,疫情时也短暂换电信的,感觉低带宽同样不稳定。也同时装了移动的宽带,明显还不如联通。公司也是一直用联通,同时有铁通的专线。

至于移动端,家里全是用移动,联通也搞活动或者宽带送号,但基本没用。门口的移动营业厅总是门庭若市,对面的联通门面缩小到只有一个柜台。

总体上感觉对网络质量要求不是非常高或者主要在城市使用手机的情况下,联通是有一定的性价比的。

2、A/H股权

感谢球友发的这个结构图。半年报显示这个图应该是正确的,也就是联通A持有联通H约44%(0.821*0.5352)的股权,以目前价格估算,H/A折价约56%,比起移动、电信不到40%的折价是低估一些,但其实折价70%以上的央企也是有的。

“本公司持有联通BVI公司82.10%股份,并通过联通BVI公司间接拥有对联通红筹公司及其子公司的投资。”

“于2017年12月31日,联通BVI公司认购联通红筹公司配售的股份后,联通BVI公司和联通集团BVI公司合计持有联通红筹公司的表决权比例上升至 79.93%(其中联通BVI公司的持股比例为53.52%,联通集团BVI公司的持股比例为26.41%)。至 2023年6月30日,联通BVI公司和联通集团BVI 公司对联通红筹公司的表决权比例保持不变。”

BVI:英属维尔京群岛(The British Virgin Islands, B.V.I)是世界上发展最快的海外离岸投资中心之一 ,在此注册的公司就被称作BVI公司,常见于为在境外或中国香港地区上市而搭建的VIE交易架构中。

从联通A子公司情况(P114)中无直接持股的子公司,以及长期股权投资516亿元和联通H所擁有的聯營公司\合營公司權益合计也是516亿元,还有半年营业收入都是1918亿元,联通A和联通H都只是个总部公司,两家的经营实体都是且只有“中国联合网络通信有限公司”这一家,也意味着分析联通A的报表项目也一样可以了解联通H。

鉴于半年报A比H资产、负债、权益、净利润各多9.61、-28.79、38.41、-0.44亿元,差异相对并不大,特别是A股利润表可读性更强,以下分析主要是A股报表,标黄部分为H股数据。

3.资产负债表

(1)整体感觉:通讯行业有点类似我比较熟悉的电力,也是重资产,相对来说,联通竞争格局更好,几乎没有周期性;负债率更低,导致资产运营效率也较低。总之,相对于移动、甚至是水电、核电公司是个比较次的选择。

(2)应收账款和票据:主要是应收账款,半年报增加200多亿元,几乎翻了一番,“收入结构和客户结构的变化,导致应收账款上升”,移动电信也大幅增加,这个解释可能说得通,但肯定不是好事。特别是一年以上应收占比约23%,信用损失准备计提比例26%,都显示应收还是有些问题的。

(3)预付等其他流动资产:主要包括预付67亿、财务公司贷款等95亿、债权投资(H股计入以公允价值计量的金融资产,不知道投的啥债)146亿、预缴和待抵扣增值税81亿、其他应收40亿等。

(4)固定资产+在建工程:看上去维持在3500亿元左右,但事实上每年计提600亿左右折旧,意味新投入也在600亿元左右,这和“2023 年上半年,公司累计完成资本开支 275.9 亿元”的说法吻合。

(5)使用权资产:主要包括租赁房屋84亿、通信设备371亿元,其中后者是基于以下情况列示的,这个关联交易是否合理不得而知。

“于2022年12月13日,本公司董事会宣布批准中国联通运营公司和铁塔公司签署商务定价协议及服务协议,商务定价协议及服务协议的重要条款已达成一致并最终确定,中国联通运营公司可从铁塔公司租赁资产和接受服务,包括塔类产品、室内分布系统产品、传输产品及服务产品。协议进一步降低了产品定价,并提高了向本集团提供的共享折扣率。商务定价协议和服务协议的有效期为5 年,自2023年1月1日开始至2027年12月31日结束。”

“根据香港财务报告准则16,「租赁」的规定及协议安排,基于已使用通信铁塔及相关资产产生的尚未支付的最低租赁付款额,于2023年6月30日,本集团确认租赁负债为人民币347.83亿元及使用权资产为人民币336.48亿元(2022年12月31日:分别为人民币378.14亿元及人民币376.17亿元)。铁塔 资产使用相关成本包括在截至2023年6月30日止六个月期间未经审核简明合并损益表中列示使用权资产折旧人民币36.94亿元(截至2022年6月30日止六个月期间:人民币38.75亿元)、利息支出人民币6.58亿元(截至2022年6月30日止六个月期间:人民币2.11亿元)及可变租赁付款和其他服务费人 民币55.65亿元(截至2022年6月30日止六个月期间:人民币54.63亿元)。”

(6)投资:主要是招联消费金融公司(和招行合资,占50%)93亿元、铁塔公司(和移动、电信合资,占20.65%)392亿元,按年投资收益43亿算,收益率约8%,也算合格。

(7)商誉+无形资产:无商誉;无形资产中土地使用权和计算机软件各占一半左右。

(8)其他非流动资产:主要是长期待摊费用和待分摊的宽带及 IPTV 服务支出。

(9)借款:长短期借款合计24亿元,加上1年内到期的长期借款3.5亿元,也就27亿,应该是不缺钱。

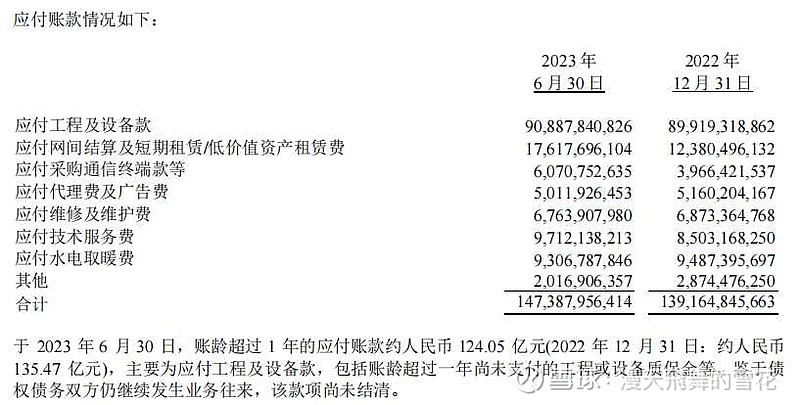

(10)应付账款和票据:1578亿元,这是个惊人的数字,是应收款项的3倍,其中票据105亿元(商票72亿),应付账款的明细如下。应付中1年以上账龄的有124亿,可见其中绝大部分是要在未来一年内支付的,从这个角度上说,联通是缺钱的。

(11)合同负债:主要是预收用户服务费。

(12)其他流动负债:主要是应付职工薪酬174亿、押金等其他应付款166亿、一年内到期的租赁负债等120亿、2022 年度第一期短期融资券50亿元(9月已到期,1年期利率1.73%)。联通利率这么低,2023年未发过债,说明还是不缺钱。

(13)租赁负债:相应如前“使用权资产”所述。

(14)其他非流动负债:主要是递延收益82亿等。

(15)权益:H股少数股东权益只有23亿,非常小。看上去近年也没有增发等稀释现象。

(16)负债率:46%左右,相对还是比较高的,当然主要负债都是非带息负债。

(17)ROA和ROE:ROA在国企中算正常,也是相当一般;ROE就很差了,这个水平和理财收益率接近,连GDP增速都不如。

(18)营运资金:已经考虑了合同负债(预收款)的因素,还是个负数,移动的应该是正数,从这个角度上说还是缺钱。

3.缺不缺钱

理论上联通是缺钱的:1)有大量的1年内应付;2)营运资金为负数;3)资本开支仍然相当大;4)分红比例没有同行高。

实操上是不缺钱的:1)长短期借款一共27亿;2)低息发债也只50亿,且已到期,2023年未发债;3)经营净现金流常年在千亿左右;4)债权、证券等投资还有244亿(貌似投资水平一般)。

“身体是最诚实的”,理论和实操上的矛盾可能说明两点:1)联通的生意模式导致在上下游的地位比较高,占用了上下游的大量资金;2)联通较低的运营效率给人一种花钱大手大脚的感觉,缺的不是钱,是缺生产效益的钱。

4.利润表

(1)业务情况:总体上近几年净利润保持双位数的稳定增长,这么庞大的数据,不容易,也看不懂,只能抄两段。“大联接拓宽增长空间:上半年,公司大联接用户规模达到9.28亿户,净增超过6,600万户;移动出账用户超过 3.28亿户,上半年净增用户达到534万户;固网宽带出账用户达到1.08亿户,半年用户净增连续突破400万。大计算增强自研能力 :2023年上半年,联通云实现收入255亿元,同比提升36%。大数据保持行业领先:上半年,公司大数据业务实现收入29亿元,同比提升54%;大应用赋能千行百业:5G行业应用累计项目数超过2万个,全面覆盖国民经济60大类。”

(2)毛利率和净利率:基本保持25%左右的毛利率,感觉还能维持住。4%左右的净利率实在是太差了,降本增效应该加强啊,好好学习一下国资委“不要没有收入的合同额、不要没有利润的收入、不要没有现金流的利润”。

(3)人力情况:去年底24.45万人,很少看到人数这么多的公司,人均薪酬22万元多、创利不到7万,效率低是实锤了。

(4)研发费用:近年逐步增加,去年高达68亿,不知道有什么创新研究成果。

(5)经营性现金流:靠折旧和摊销节约现金流的典型,半年合计400多亿。原来我以为是靠应付增加占用资金维持的,看来不是。

(6)分红:TTM股息率超过7%,近两年提高到50%的分红比例,近三期派发中期股息,是个好现象。

5.结论

联通作为竞争格局和盈利水平非常稳定的公用事业股,相对同行在估值和成长性上有些优势,相对电力公司在负债和周期上更让人安心,虽然有运营效率较低、应收款存在问题等弊端,但伴随着滚滚而来的数字化浪潮,H股又有7%的股息率保底,配置10%的仓位我觉得即使没有超额收益,但也至少不会大幅度亏钱,目标价6.5港币(10倍PE)。