Hello艾薇巴蒂,最新的茅台年报出来啦,作为咱们A股市值第一、股价第一、确定性最高的公司,市场上分析年报的人不计其数,我这就不班门弄斧献丑了,这次主要和大家看下茅台的ROE和分红、怎么给茅台估值的。

01

ROE与分红

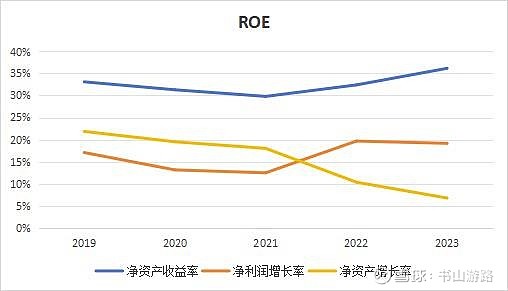

巴菲特曾经说过,如果只能挑一个指标来选股,他会选择净资产收益率(Roe),而他的挚友查理芒格也有句名言--“长期投资的收益接近于企业的ROE”,两位投资界最顶尖的大拿都阐述了ROE的重要性,而茅台最近几年的ROE不断提高,这是什么原因呢。

已知ROE=净利润÷平均净资产,也就是说要么净利润提高,要么平均净资产减少。

从上图中我们发现,22年和23年净利润增长率和净资产增长率的两根曲线位置调换了下,ROE立马就上扬了,那是什么原因导致茅台净资产增长率会降低呢?

其实是茅台最近2年都增加了一次特殊分红,直接由一年分红1次变成了分红2次了,分红减少了净资产,净利润还在持续增长,所以ROE也变高了。

那分红对股东来说有益还是有害?

如图所示,茅台几乎所有的货币资金都是放在银行做存款的,而看上面利率,我估计只存了活期。

不要忘了通货膨胀会侵蚀货币资金的价值,钱无时无刻在贬值,这么多钱只用来存银行。

这是国企的通病,经营公司只是为了任务,而不是利益最大化,这也是茅台的缺点之一。

而最近2年的特别分红缓解了这种弊端,既然公司不能进行投资,不如分配给股东,让股东自己去抉择。

问题又来了,这种特别分红会变成“不特别分红”吗?

我认为是可能性极大。

一.贵州省2023年的债务规模较大,政府债务余额约为1.25万亿元,负债率约为532%,债务总量是财政收入的21.4倍,是非常缺钱的。

而茅台最大的股东中国贵州茅台酒厂(集团)有限责任公司(持股54.07%)和第三大股东贵州省国资本运营有限责任公司(持股4.54%)拿走了茅台股份分红的一半!

加大分红对贵州地方zf来说是有利而无一害的。

二. 今年1月24日国务院国资委产权局负责人表示,将进一步研究将市值管理纳入央企负责人业绩考核,引导央企负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

茅台的管理层班子都是头戴乌纱帽的,如果加大分红变成了一项zz任务了以后,他们肯定分红的力度只会更大不会更小。

02

估值

茅台如果在确定性方面称第一,估计没人能称第二,而确定性高了,估值的准确性也就高了。

方法1

最简单的方法就是依照管理层在年报中披露的茅台营收预计增速*去年营收*去年净利润率。

先看预计增速

从图中可以看出,管理层的预计增速和实际增速特别是19年后基本都是八九不离十的,从年报中我们就可以得知2024 年主要目标是:实现营业总收入较上年度增长 15%左右。

所以2024茅台的净利润就1505*1.15*49.63%=858亿

这种方法虽然简单,但是非常有效,估值只需要模糊的正确就行,结合茅台酒供不应求的产品特点,算出来的这个净利润只会多不会少。

方法2

那我是怎么估值的呢?

首先要知道茅台的收入来自于哪几块,一是茅台酒的收入,二是系列酒的收入,三是理财等收入。

1

茅台酒

先来看茅台酒的收入

茅台酒收入=茅台酒销量X茅台酒价格

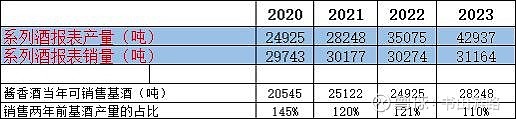

因为茅台本身的产品供不应求,两大变量中的销量可以通过茅台酒的产品特性--四年前茅台基酒的产量等于四年后可销售量推算出来。

如图所示,茅台酒目前一般会按照四年前基酒产量的76%~85%左右销售,所以预计今年茅台酒的销售吨数=50200*85%=42670吨,对比2023年销售吨数就增长1%。

哎,从中我们也可以知道限制茅台最大的因素就是茅台基酒产能不足。

销量增量没戏了,那价格方面能不能提价呢?

茅台在2023年的11月上涨了出厂价,从之前的969元/瓶,上涨到了现在的1169元/瓶,涨价20%。

可惜的是,去年茅台酒销售的42000吨里只有17000吨是由经销商销售的,所以整体提价幅度没有20%,只有17000/42000*20%=8%。

那直销渠道能不能涨价呢?

有但是微乎其微,什么意思呢?

茅台经销商数量每年都在不断的减少,配额不变,那就意味着每年可销售吨数多余的份额都给了i茅台等渠道,而i茅台的53°飞天茅台500ml差不多是2000元/瓶,对比卖给经销商的1169元/瓶肯定要好的多,但可惜的是多出的份额才能给i茅台,而今年的茅台可销售的吨数增量估计只有在1%左右,虽然可以通过直销变相提价,但是只有这1%享受到这71%的涨幅。

所以我估计今年的茅台酒的营收=去年茅台酒营收*1.08(经销商价格增速)*1.004(直销价格增速)*1.01(销量增速)=1265*1.08*1.004*1.01=1373亿。

2

系列酒

茅台酒的今年估计没什么戏,那再来看看系列酒呢?

还是老样子,系列酒收入=系列酒销量X系列酒价格

先来看价格增幅

系列酒的品种多,但由于茅台1935这种高端系列酒成功营收破百亿加上i茅台上面系列酒的普遍高的原因,保守估计15%的增速应该是有的。

而系列酒今年可销售吨数等于两年前的系列酒基酒的产能。

系列酒不像茅台基酒一样要留25%左右作为老酒基酒存放起来,所以一直以来都是超比例产出。

今年预计系列酒可销售量为35075*1.1=38500吨左右,增长24%,今年系列酒直接起量。

系列酒今年的营收=206*1.15(价格增速)*1.24(销量增速)=294亿。

茅台的利息收入一共有两块,一块是银行存款产生的,一块是茅台财务公司的,去年分别是19.4亿和28.6亿,今年毛估估上升10%,也就是53亿。

所以我预计茅台2024年的营收=1373+294+53=1720亿,再乘以去年的净利率49.63%=854亿,和上面预估的858亿相差无几。

总结下,今年茅台在销量上面几乎不动,价格只有差不多8%的增幅,系列酒会有24%的放量,价格预计15%的增幅。如果管理层想突破这15%,唯一的可能就是茅台可销售量占比提升,直接放量。

今年茅台的合理估值应该为25620亿。

好了,今天的年报就看到这里,目前茅台21500的市值,可以说是很值的,但也要接受茅台产能不足的现状。