今天,作为我手底下最大的非控股公司-大企鹅,发布了其2023年的年度报告,其中的业务发展情况我就不一一细说了,简单来说就是符合预期。

游戏业务萎靡不振,广告业务稳步复苏、金融及企业服务持续发展,亮点在于今年管理层预计会回购价值1000亿左右的股票,希望今年股价千万不要涨,这样可以注销更多的股份了🤩🤩。

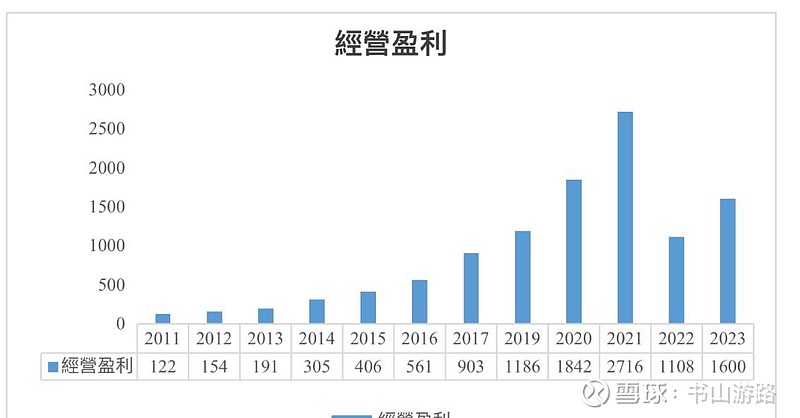

主要看下这次的一个财务数据----【经营盈利】的变化。

在今年的年报中,腾讯对损益表中的一些项目进行重新分类,导致2022年的经营盈利从1842亿断崖式下降,变成了调整后的1108亿,首先我们来看看他们怎么调整的。

变更前:

变更后:

其实腾讯就做了两个调整。

一是把【利息收入】放在了【经营盈利】后面,让它不会影响经营利润;

二是把【其他收益/(亏损净额)】中的一些项目分离到了【投资收益/(亏损净额)及其他】里。

例如:1. 减值拨备类:权益法入账的减值拨备和商誉及业务合并产生的其他无形资产的减值拨备

2. 处置及视同处置投资公司的收益净额

3. 投资产生的公允价值变动及股息收入

4. 捐款及其他

总结:【毛利】和【除税前盈利】和以前一样,这次变更只是影响了【经营盈利】。

管理层说这样可以更好反应腾讯的日常运营的业绩及投资活动的相关收入对财务的影响。

我来捋一捋是不是和管理层说的一样。

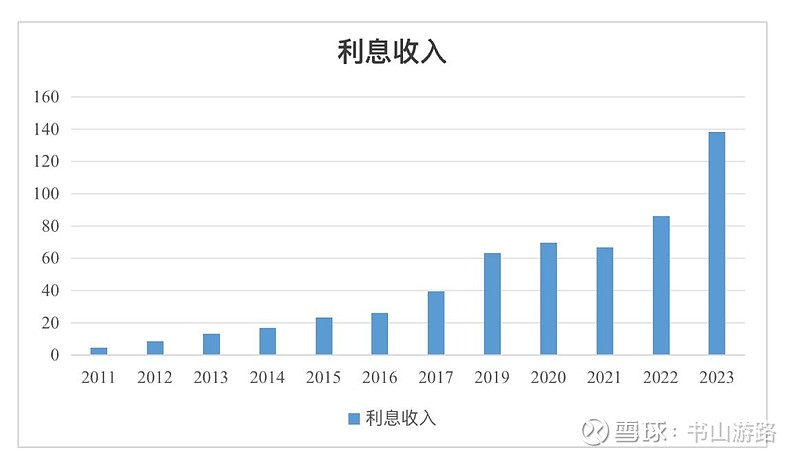

第一个把【利息收入】放在了【经营盈利】的后面。

从上图中我们可以得知,腾讯每年放在定期存款里产生的利息就抵得上洋河一年半的净利润了,哈哈,这里不是黑洋河,而是说腾讯的利息收入金额也不小,相当于现在【非国际财务报告准则净利润】的10%了,而且这一块本来就是通过经营活动得来的,放在【经营盈利】里无可厚非。

但如果把这块从中剔除,的确可以让我们了解到更真实的腾讯经营活动的状况。

再来看看从【其他收益/(亏损净额)】中的一些项目分离到了【投资收益/(亏损净额)及其他】里。

1.减值拨备都是由投资活动带来的。

2.【处置及视同处置投资公司的收益净额】和【投资产生的公允价值变动及股息收入】一个是处理或被动处理投资的公司,一个是投资标的的波动。

综合来看这次财务数据的进行重新的分类是帮助了投资者更好的区分来自经营的增长和来自投资方面的增长。