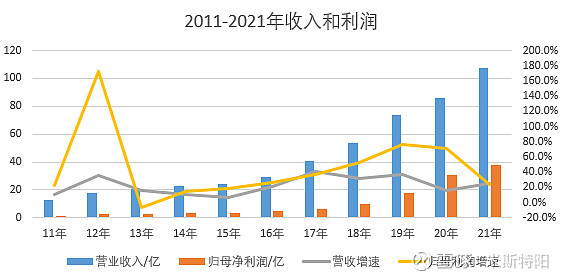

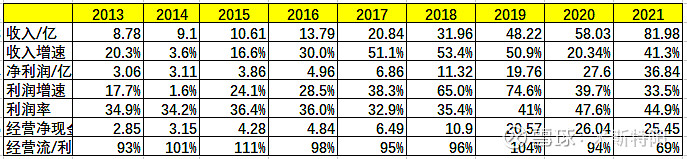

长春高新2021年收入突破百亿,达到107.5亿,同比增长25.3%,归属净利润37.57亿,同比增长23.33%。

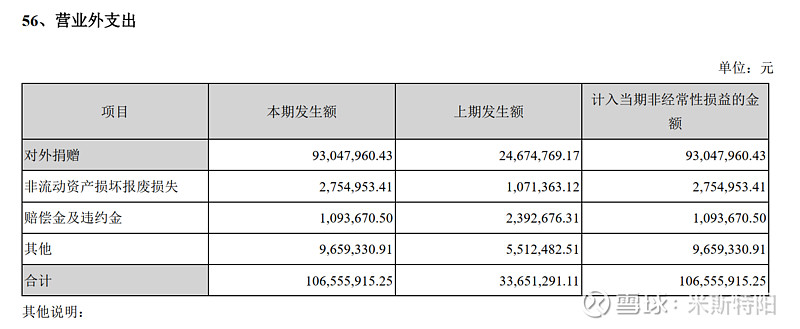

净利润这块和我预计的相比偏低,我预测范围是40-45亿,看过年报后,发现有3个地方影响较大。第一,金赛药业第四季度利润数据偏低,大概影响3.6亿利润(在本文后面金赛部分会详细解释),第二,百克生物受新冠疫苗接种冲击比较大,导致部分鼻喷流感疫苗无法销售,因疫苗有效期只有10个月,公司计提了存货减值准备8629万,考虑到这些存货对应一定的利润空间,这部分影响至少1亿的利润。第三,营业外支出中对外捐赠9305万,具体是什么,我不太清楚。这三方面影响利润大概4-6亿(不排除第一和第三有重合),有特殊原因,不改变公司的评估逻辑。

财务情况

长春高新2021年收入107.47亿,其中金赛药业贡献76.3%,百克生物贡献11.2%。

2021年利润37.57亿,其中金赛贡献98%,百克独立上市后开工不利,疫情对疫苗冲击太大。

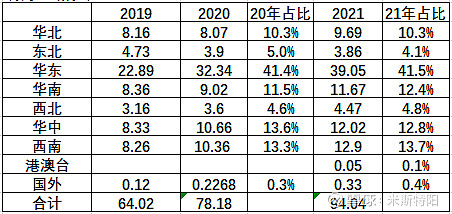

制药区域分布(亿)

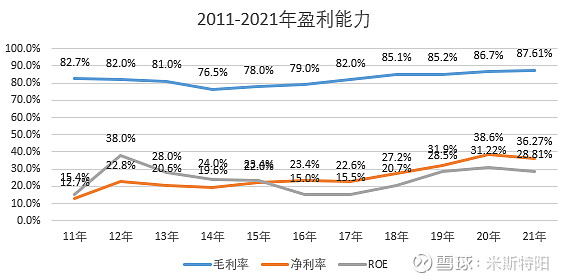

毛利率保持微增长态势,因存货减值等原因,净利润率有所下降,进而导致ROE下降。

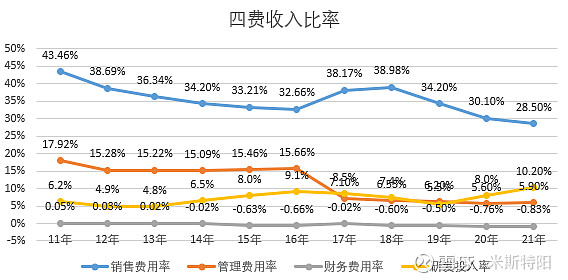

费用方面,销售和管理费用率保持下降态势,一方面是收入规模增加,另一方面是这两年疫情影响销售推广。

财务费用一直是负值,企业的贷款利息率非常低,外加理财、存款收益,总体为负数。

2021年研发投入较大,突破10亿,达到10.92亿,收入占比提升至5.9%。不含百克生物的研发投入为9亿(百克年报显示其研发投入1.93亿),这9亿大部分应该是金赛药业的,按照9亿计算,金赛研发投入收入比高达11%。

注:上图表中研发投入包括资本化投入。

经营活动现金流

2021年经营活动净现金流33.3亿,利润占比89%,较2020年大幅提升。2020年主要是地产业务占用大量资金,当年开发成本增加12亿,地产占用资金顶峰已经过去,21年12月马董介绍:房地产是循环投资,不会一次性占用大量资金。

在建工程

2021年在建工程为20.4亿,大幅增加,主要是百克和金赛工程投资所致。

主要在建工程明细

年报中也做了详细介绍:金赛药业国际产业园建设项目部分建筑单体的主体封顶,吉林省金派格药业有限公司相关车间产能提升工作持续推进;百克生物募集资金建设项目有序推进,年产2,000万人份水痘减毒活疫苗、带状疱疹减毒活疫苗项目、年产600万人份吸附无细胞百白破(三组分)联合疫苗项目、年产1,000万人份鼻喷流感减毒活疫苗(液体制剂)项目工程建设全部完成;年产300万人份狂犬疫苗、 300万人份Hib疫苗项目工程建设按计划完成土建工程施工;凯美斯化药基地建设项目正式开工建设,基本完成暖封闭;安沃高新抗体药物研发生产基地建设工作持续推进中,中试车间初步具备承接技术转移条件,技术文件正在转移过程中;上海瑞宙完成了临港中试车间建设,为相关产品的后续研发打下基础;广州思安信中试车间建设顺利,现已启动相关重点产品研发。

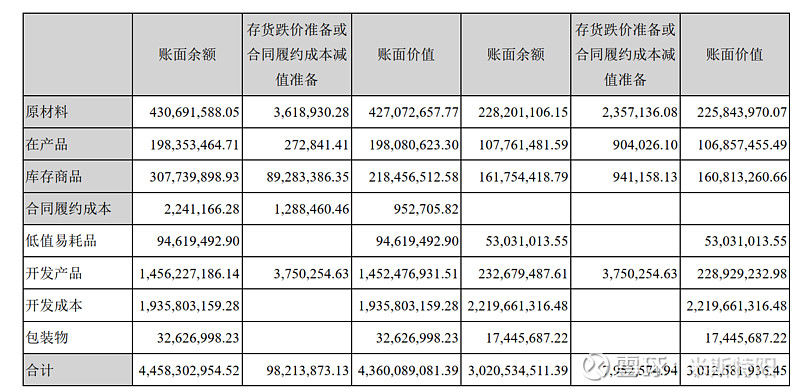

存货

存货大幅增加,主要是开发产品增加12亿,地产业务相关,这些影响公司当期经营活动现金流,未来逐步释放。

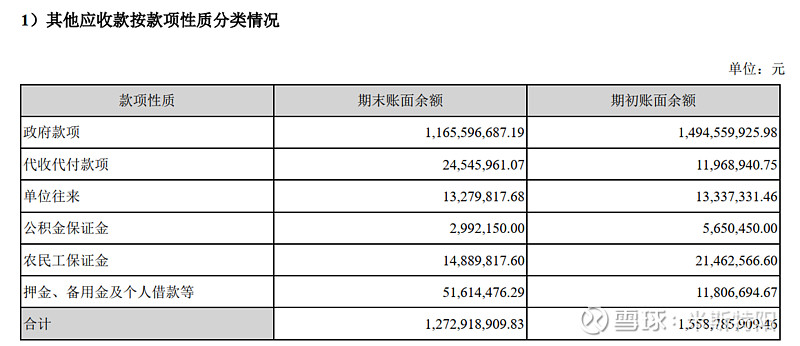

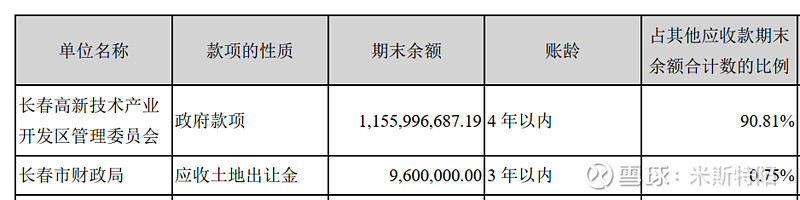

其他应收款

不少投资人关注地产板块被政府占用的资金,其他应收款中政府欠款11.65亿,较2020年有所下降,但余额依然较大。

政府款项主要是高新管委会欠款,高达11.56亿,这是政府欠公司的土地拆迁款,虽然形成坏账的可能性极低,但占用资金有损我们股东的利益。

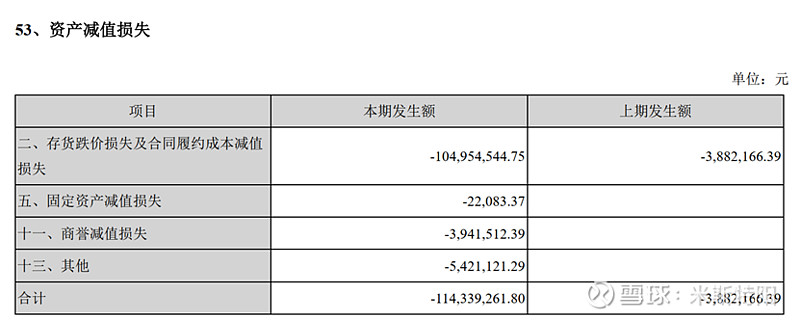

资产减值损失

这里面主要是百克生物鼻喷流感疫苗存货减值计提。

高管增持、股份回购

从2021年5月开始,高管不断增持,还启动6亿资金的回购,主要用于金赛的激励。详见《长春高新:盘点高管增减持情况,后面金磊应该有动作》《长春高新:双喜》

金赛药业

金赛过去几个月经历广东联采事件,最终金赛和安科放弃水针报价,这也进一步验证了生长激素的市场空间和竞争格局,不至于到你死我活的地步。未来依然会有类似的联采,只要逻辑没有改变,依然是我的投资范围。

金赛2021年加大新产品及新适应症销售推广力度,重点推成人和长效。

适应症方面,生长激素产品多个品规分别增加了用于因Noonan综合征所引起的儿童身材矮小、用于因SHOX基因缺陷所引起的儿童身材矮小或生长障碍、用于因软骨发育不全所引起的儿童身材矮小、用于性腺发育不全(特纳综合征)所致女孩的生长障碍、用于接受营养支持的成人短肠综合征等适应症,用于治疗特发性矮小(ISS)、用于Prader-Willi综合征(PWS)等适应症被国家药监局纳入了优先审评品种名单并有望在2022年获批。

另外,中美双报的金妥利珠单抗注射液获得美国FDA孤儿药认定。

2021年收入近82亿,同比增长41.3%,净利润36.84亿,同比增长33.5%。总体来说:优秀。2022年金赛收入过百亿(同比增长22%),利润过45亿确定性比较大。

金赛在销售方面依然保持高速增长,但利润增速偏低,主要问题出在第四季度,金赛21Q4收入20.37亿,而净利润只有6.4亿,净利润率32%。而Q3和上半年净利润率分别为50%和49.1%,2020年也有49.4%。这么推算的话,21Q4的净利润偏低,按照49%计算,其利润应为9.98亿,那么有近3.6亿利润去哪里了?有人说是因为研发投入增加,并且资本化率降低,我觉得这些会有影响,但有限,研发投入并非集中在第四季度。

另外,还有一个问题,金赛经营活动净现金流偏低,2021上半年最为明显,现金流只有利润的51%,在21年8月份的电话会议中,金赛解释是集团内部的资金调配所致。下半年基本回归正常,下半年经营净现金流15.92亿,对应利润18.25亿。2021全年经营性净现金流和利润比回升至69%。

第四季度净利润和上半年现金流偏低的情况,应该只是暂时的,不影响公司的评估逻辑。

百克生物

百克生物主要产品是水痘、狂犬和鼻喷流感疫苗,但受疫情影响,水痘疫苗和鼻喷流感疫苗推广及接种受到较大冲击。鼻喷流感疫苗下半年是旺季,2021 年下半年全国各地陆续启动 3-17 周岁人群新冠疫苗接种工作,这与公司的鼻喷流感疫苗适用人群高度重合,严重影响鼻喷流感疫苗的销售。

由于上述原因,百克生物2021年收入12亿,下滑16.6%,归属利润2.44亿,下滑41.8%,利润下滑幅度大于收入,原因是存货减值准备计提。因鼻喷流感疫苗保质期只有10个月,新冠疫苗接种冲击流感疫苗的销售,导致公司部分产品无法销售,公司对存货计提了8629万减值准备。

高新地产

因海荣广场等相关项目投资比较大,近几年高新地产占用资金量非常大,2021年到达顶峰,截至2021年末,高新地产欠长春高新母公司29.8亿资金。但同时,高新管委会欠高新地产11.56亿。

2021年12月份马董介绍:“房地产是循环投资,不会一次性占用大量资金,估计要投资10年,海荣广场,预计到2022年底这个楼销租用比例75%-80%,售价每平1-1.5万。住宅方面,土地陆续平整中。公司重视效益,尽量减少资金占用。以前销售的都是住宅,今年开始有写字楼收入,未来5年大概销售10万平,对应10多亿收入,5年内陆续确认收入。”

2021年股东会上,公司介绍2021年地产业务占用资金达到顶峰。

预计未来资金占用有所下滑,但依然会比较大。

地产业务确实是长春高新的减分项,占用大量资金,影响现金流,但这块业务短期内不会剥离,详细了解地产业务可以参考我以前分享的《看高新年报,聊聊高新地产》

长春高新在不断加大研发投资,生长激素竞争格局短期内不会改变,金赛粉针降价,全国最低,继续普惠大众,落实共同富裕导向,未来加大成人和长效推广,降维打击。同时公司在生态链延伸,围绕生长发育,聚焦儿科核心业务,全面布局包括身高管理、性发育、免疫、新生儿、儿保、儿童神经精神等儿科领域,不断拓宽护城河。另外,公司结合现有产品布局,加大非生长激素产品孵化及新业务拓展力度,积极推进重组人促卵泡激素、

IL-2(重组人白介素-2突变体)、 EG017(选择性雄激素受体调节剂)、新生儿脑电、用于阿尔茨海默病的诊断与药品等新项目、新产品的研发、引进进展,努力拓展肿瘤免疫、妇科、老年疾病等领域覆盖,进一步推动核心赛道产品线和未来管线的规划建设。

生长激素源源不断提供现金流,支撑公司不断扩宽布局,为未来持续增长提供保障。

守股比守寡更难,一个广东联采吓退多少投资者,成长道路上股价波动是我们很难躲避的障碍,如何面临市场波动是股票投资首要解决的问题,详看《怎么看待近期市场调整》

感谢@牛牛永远的爱 、@闻道行远 、@能力圈的边界 的无私分享。

个人主要持仓长春高新、腾讯控股和吉林碳谷,是利益相关者,仅代表个人观点,不做股票推荐。

相关阅读《长春高新文章合集》