关于海吉亚医疗,以前分享过文章《海吉亚医疗:下一个爱尔、通策》《海吉亚医疗:内生+外延扩张》。

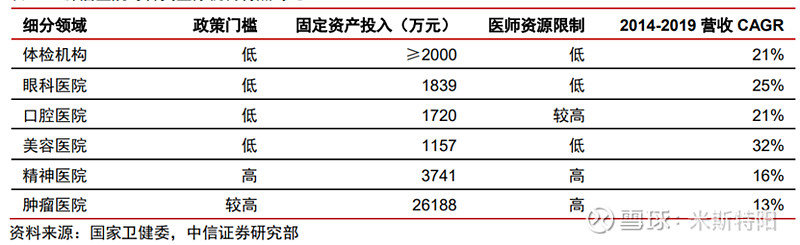

对于民营连锁医院,主要关注解决市场需求点、可复制性、门槛高低、利润空间、核心医生团队稳定性,对医生的依赖性、运营效率。

本文从这些方面分析海吉亚的生存逻辑。

行业特性

2015年中国仅有23%的肿瘤患者接受放疗,远低于美国的60%。2019年中国每百万人口拥有的放疗设备数目仅为2.7,也远低于美国的14.4和日本的9.5。

肿瘤诊疗壁垒非常高(医师、设备等),这个特性限制了供应,导致优质肿瘤医院一床难求。从公立医院诊疗现状看,一二线城市公立医院肿瘤科床位紧张,在拥有肿瘤科室的公立医院中,肿瘤内科和肿瘤外科一共约有60~80张床位,只能满足20%左右的市场需求。一般在公立医院就诊并确诊后要7~14天才能安排入院治疗。大量未被满足的治疗需求给了民营肿瘤专科医院巨大的机会。

由于资源稀缺,这就决定了病床不能让患者一直占用,让更需要的病人使用。患者只能出院回家或者到床位相对宽松的其他医院接受康复治疗。但接下来还会面临一个新问题,放疗设备价值不菲,具备高端放疗设备的医院并不多,这个需求存在市场缺口。并且优质公立医院一般在省城,省里其他市县患者非常不方便。有需求,就会有生意,海吉亚就是抓住这个机会,解决患者的痛点。

农村包围城市

海吉亚集中在三四五线城市布局,这些地区往往是医疗覆盖尤其是高端医疗覆盖的薄弱环节。

2019年中国三线及以下城市癌症发病总数是一线城市的10倍,而每百万人放疗设备还不到一线城市的一半,整体供需状况严重失衡。异地就医不仅给患者造成负担,也在肿瘤医疗领域累积了长期的社会问题。

目前我国一、二线城市每百万人口的放疗设备数量分别为4.9及3.4台,三线及以下城市仅为2.4台;一、二线城市每百万人口医院肿瘤科室的营运床位数量分别为197及180张,三线及以下城市仅为147张。

我国肿瘤医院的肿瘤医疗服务收入对比

三线及其他城市公立医院设备落后,当地政府财力有限,而海吉亚医院设备弥补缺失,很多医院配备西门子PET-CT、陀螺刀、医科达直线加速器、通用CT等。

患者特点

癌症患者与其他疾病患者不同,在病理治疗方面,基本称得上“专家“,他们对治疗方法、医疗设备比较熟悉。所以医院的专业性和设备装备,患者有能力识别。

癌症病人相对来说对治疗费用不敏感,因为病人及家属都很清楚,这绝对不是小开支。

利润空间有限

海吉亚2018-2020年的调整净利润率分别为12.2%、15.8%和22.5%,2021上半年利润率为22%。

与眼科、口腔医院不同,肿瘤医院下游最大客户是医保局,这个客户比较强势,价格不好谈,医疗服务是按照政府管控定价,不存在暴利。

公立医院基本没有利润空间,民营专科医院可以发挥运营管理优势,提升效率,保持一定的利润空间,由于公立医院基本没有利润空间,所以政府定价空间也被锁定,否则公立医院“扛不住“。

海吉亚成立开始,刚好赶上医保控费,所以海吉亚在这方面管理严格,相当适应。

DRGs已经在海吉亚的两个医院实行,并没有影响这两个医院的发展,海吉亚耗材由总部采购,同时海吉亚医疗服务的价格本身就低于公立医院。

海吉亚管理层对未来利润空间预期是15-20%,它的竞争力来自与公立医院站在同一起跑线下的运营管理效率提升。

目前在我们“共同富裕”的大背景下,海吉亚通过提升效率,获取并不算高的利润空间,平衡效率与公平,受政策冲击有限。

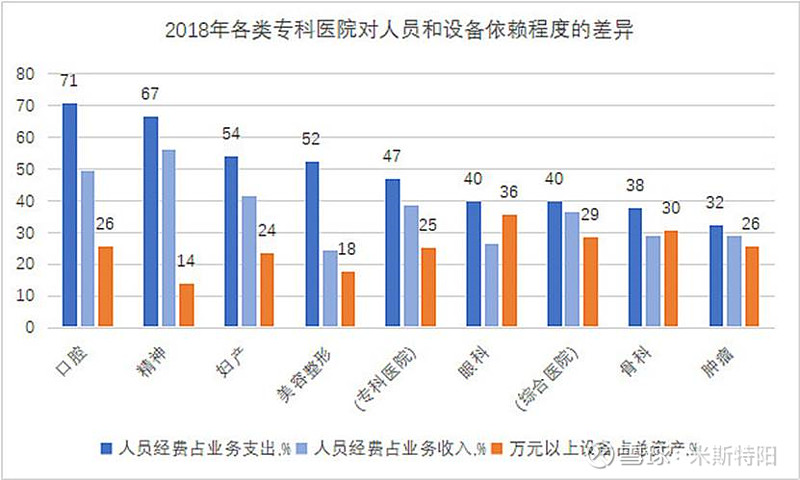

对人员和设备依赖性

口腔医院对医师依赖性比较高,这是技术活,如果钱不到位,这帮人直接就出去单干了,反正设备投资用不了多少钱。

对于肿瘤医院,虽然医师比较重要,但设备也重要,动辄就上千万。

海吉亚的不少专家来自三甲医院,肿瘤是综合性学科,专业性强,优秀的医生一般都在三甲医院,退而求其次是选择高待遇的优质专科医院。

海吉亚吸引优秀专家,确实有一定难度,区域差别也比较大。比如重庆地区,专家资源相对丰富,他们对海吉亚也比较认可,所以重庆地区吸引专家合作比较顺利。

但是在其他三四线城市,专家资源本身就比较稀缺,学科组建困难,海吉亚想尽办法吸引人才,比如在医院旁建家属楼,直接提供住所。

参考青侨阳光一张图

肿瘤专科的配套设备昂贵,欠发达地区的公立医院配置参差不齐。

放疗设备昂贵,公立医院资金受限。

造价昂贵的大型质子治疗中心、大型影像诊断设备及其它大型放疗设备等,在专科化的肿瘤医院,可以更匹配这些大型设备来设计诊疗流程,从而提高效率,这些针对化的疗程在普通的综合医院里未必能够做得到。

资源优势+壁垒

设备

陀螺刀设备是海吉亚独有的自主知识产权和独有品牌,因为涉及放射性元素、军事材料,其他公司很难再申请具有核辐射材料的产品注册证。

2010年启动第三方放疗业务并逐步打通放疗服务全产业链,实现从采购放射源、设备制造到后续安装维护售后的一体化操作。

第三方放疗业务依靠这些优势可以迅速吸引更多的客户合作,且该业务不仅可以为公司赚取利润,还可以作为自有医院实行连锁扩张的媒介,进而帮助公司实现快速复制医院单店运营模式的扩张诉求,实现良性循环。

专家

公司创始人朱义文是肿瘤科医师出身,肿瘤治疗经验与行业人脉资源非常丰富,本身具有引流效应。公司在发展过程中也注重培养自有医师团队,截至2020年底,公司共储备2386名医疗专业人员,其中副高及以上级别医生251人,拥有226名全职肿瘤专家,全面覆盖呼吸、消化、生殖、神经、血液及头颈等癌症领域。

公司于2018年推行了医院合伙人计划和员工持股平台,并于2021年11月授予567名员工期权,极大提高了员工留存率。

复制性强

复制性强表现在肿瘤行业特征和海吉亚的模块化精细管理。

肿瘤虽然专业性强,但标准化程度高,放疗、化疗方案标准化程度高。

一般民营医疗服务行业存在投入大、见效慢、周期长、退出难四个痛点,但海吉亚集中化、标准化的管理系统和强大的运营能力使得公司的盈亏平衡期明显短于业内其他医疗专科机构。

海吉亚依据管理思路将各业务横纵切割成微小的模块。模块体系背后有专业的经营管理团队关注。

公司是双院长的管理模式,一边是管医务,一边是管绩效管理运营,这两方共同配合,相互协调。

公司集团设立了20个事业部,每个事业部会对旗下的医院的对应的科室进行点对点帮扶。

矩阵式管理模式,横向纵向的管理,使得公司无论是对并购的医院还是对新建医院,公司都可以很快得到复制。

公司拥有强大的自建综合性医院能力,可以做到以低于业内平均水平的时间达到盈亏平衡

点(海吉亚从投入运营到开始盈利平均耗时约9个月,最快3个月)。

公司自建的医院在开始建设后最快17个月内即开始营运。相比之下,根据弗若斯特沙利文的资料,建筑面积为25,000平方米至80,000平方米的综合医院一般需时36至48个月方可投入营运。更短的筹建周期意味着更低的筹建成本,为更短的投资回报期创造了条件。

通过“内生+外延”持续扩大医院版图,参考文章《海吉亚医疗:内生+外延扩张》。