腾讯公司有两台巨型造富机器,一个是常规四大业务板块,另外一个是巨额对外投资。这两台巨型机器主要是基于腾讯的社交生态不断延伸创造财富。

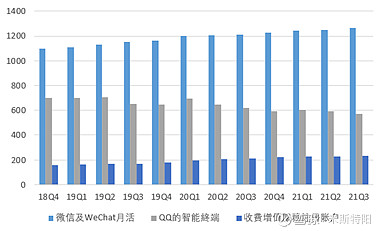

社交生态,微信月活用户稳步提升达到12.63亿,QQ终端不断下降至5.74亿,收费增值服务注册账户逐步提升至2.35亿,主要包括视频付费用户1.29亿,音乐会员用户0.71亿。这些数据变化趋势和我们的感受是一致的。

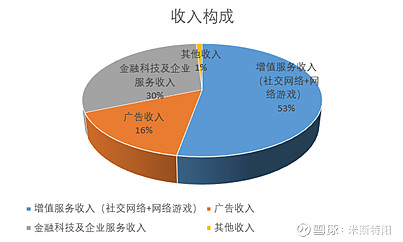

先看第一台造富机器——常规四大业务:增值服务(社交网络、游戏)、广告、金融科技及企业服务和其他,腾讯的收入就来自这4个板块。

三季度收入1423.7亿,其中增值服务752亿,占比超过一半。

三季度收入同比增长13.5%,增幅略低,前几个季度增幅不低于20%。三季度增幅下滑原因主要是游戏业务和广告业务受限。

游戏方面,主要是本土市场增长乏力,而国际市场收入增长20%,若按照固定汇率计算,国际市场增长28%。

广告业务方面,主要是教育、保险和游戏等业务广告需求疲软,但来自必需消费品及互联网服务等品类的广告主的稳健需求,以及合并易车的广告收入贡献,仍推动了广告收入增长。金融科技及企业服务依然保持高速增长,三季度同比增长30%。

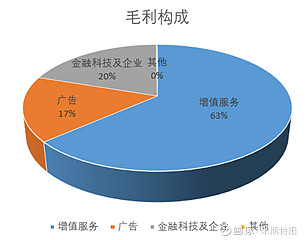

腾讯控股三季度毛利率44.1%,近10个季度毛利率平均值为45%。拆分来看,增值服务毛利率53%,广告毛利率46.4%,金融科技及企业服务毛利率28.5%,其他业务规模较小,可以忽略。

三季度毛利627.5亿,增值服务贡献占比63%,广告占比17%,金融科技及企业服务占比20%。

接下来看腾讯的第二天造富机器——投资。

腾讯的投资主要分布在公司的4个资产类科目中:联营公司的投资;合营公司的投资;以公允价值计量且其变动计入损益的金融资产;以公允价值计量且其变动计入其他全面损益的金融资产,在三季度报20页可以看到。

在腾讯所投资的公司中,若腾讯对其公司经营有重大决策影响的,计入联营、合营公司。否则计入金融资产。联合营公司记账采用权益法,其公允价值变动并不会影响腾讯的利润。但计入金融资产的公司其公允价值对腾讯影响比较大,尤其是上市公司,所以腾讯投资的上市公司(控制并表的上市公司除外)大部分计入“以公允价值计量且其变动计入其他全面损益的金融资产”,关键词是“其他全面收益”,这个不影响公司的净利润,而是后附在报告中,否则腾讯的利润起伏波动太大。

对几个科目感兴趣的朋友也可以参考我以前写过的《腾讯的投资帝国》,详细介绍了这几个科目差异。

腾讯三季度总资产15676亿,其中联营公司3694.4亿,合营公司67.9亿,以公允价值计量且其变动计入损益的金融资产2077亿(流动资产中有137.7亿,非流动资产中有1939.3亿),以公允价值计量且其变动计入其他全面损益的金融资产2439.4亿。这4个科目合计8279亿,占总资产53%。

投资组合统计(亿元)

联营投资的公司中上市公司账面价值2435亿,但其公允价值9474亿,远高于账面价值,这部分增值根本不会在利润中体现。

目前腾讯投资的公司中上市部分公允价值高达11979亿(9474+223+2282)。

账面上还有3025亿(1260+1608+157)的非上市公司,这些公司中每年都不断有公司上市,增值爆发力强。

目前腾讯市值4.76万亿港币,按照汇率0.82折算,市值为3.9万亿人民币。对于每年过千亿净利润外加过万亿的投资帝国,3.9万亿市值是否合理,每个人心里都有一杆秤。公司短期内受政策影响,但优秀的基因没有改变,社交生态也没有变差。(本账号下所有文章仅代表个人观点,不构成投资建议)

同名公众号:米斯特阳