出处:【IPO案例029】[代持:增资解除5]国子软件:增资后持股比例不变与精准清理代持无法并存

【投行智多星】1.代持是上市的红线,清除代持常规的方法有还原、平移等,详细请阅读笔者最新出版的《IPO问询疑难点论证及案例剖析》之“疑难点14 股权代持”。

2.用增资的方式清除代持比较少见,智多星搜集了5个案例,看怎么操作,有什么益弊。

2014年至2019年期间,公司通过国子学投资实施了限制性股票激励,即激励对象通过受让韩承志持有的国子学投资股权的方式间接获得国子软件股份,同时将激励的国子学投资股权委托给韩承志持有。

一、2014年12月,股权激励实施及股权代持形成

2014年12月31日,国子数码发布《员工持股管理办法》(国子[2014]063号)、《关于公布第一批具备持股资格员工名单的通知》(国子[2014]064号),拟实施股权激励,并由自愿参与持股的激励对象签署了《员工持股管理办法》。

本次股权激励系通过国子学投资实施,即激励对象通过受让韩承志持有的国子学投资股权的方式间接取得国子软件股份。本次股权激励实施前,国子学投资持有国子数码200.00万元出资额,占国子数码注册资本的15.37%。本次股权激励实施前,国子学投资的股权结构情况如下:

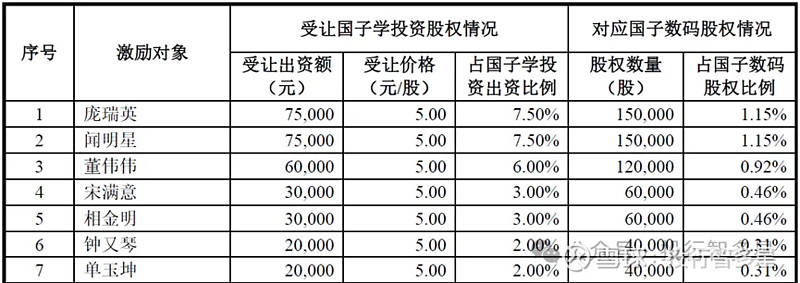

本次股权激励实施时,激励对象自韩承志受让的国子学投资股权情况如下:

……

上述股权激励完成后,国子学投资真实股权结构如下:

……

上述股权激励完成后,为方便工商变更登记事项,激励对象持有的国子学投资股权转由韩承志代为持有。至此,国子学投资股权代持形成,各激励对象通过国子学投资间接持有国子数码股权。

二、2019年3月,股权代持清理规范

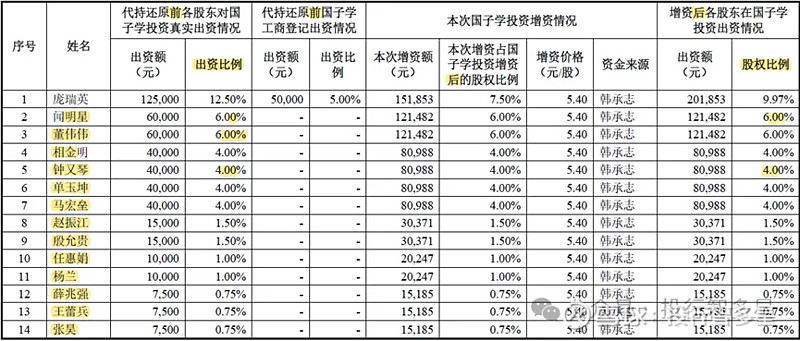

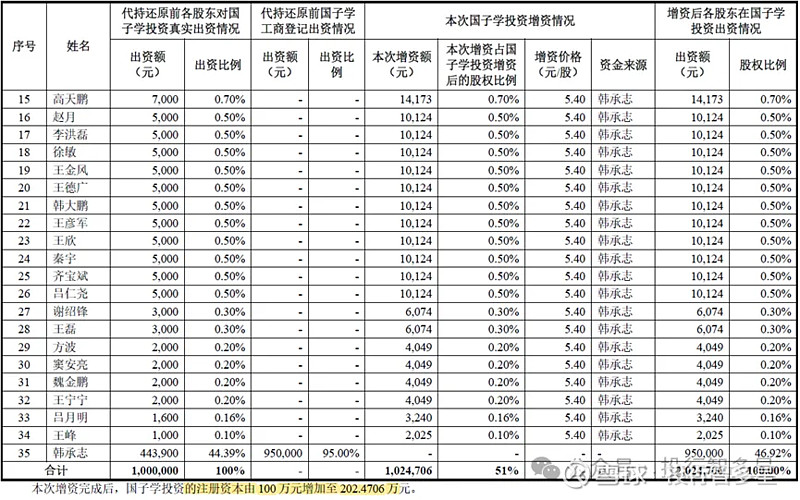

2019年3月,为保障全体激励对象的股权利益,国子学投资通过增资形式对股权代持情况进行了还原。本次增资的原则是确保增资后激励对象因股权激励持有的国子学投资股权比例与股权代持还原前因股权激励持有国子学投资股权比例保持一致;根据该原则确定了本次增资的具体对象及数量。鉴于股权代持形成时,激励对象均已向韩承志支付了全部股权转让对价,因此,本次通过增资形式进行股权代持还原时,激励对象首先通过韩承志获得了相应的出资款项,然后激励对象完成了对国子学投资的出资,该等股权代持还原过程中激励对象对国子学投资进行增资的资金实际来源于韩承志。至此,韩承志代激励对象持有国子学投资股权情形解除。

激励股权代持还原情况如下:

【投行智多星】增资后激励对象因股权激励持有的国子学投资股权比例与股权代持还原前因股权激励持有国子学投资股权比例保持一致,不妥。看案例“【IPO案例026】[代持:增资解除2]恒立钻具:非等比例增资清除股权代持”是怎么计算的。

——————————————-

[代持:增资解除]目录:

【IPO案例025】[代持:增资解除1]三元生物:用增资清除代持去降低披露的负面影响

【IPO案例026】[代持:增资解除2]恒立钻具:非等比例增资清除股权代持

【IPO案例027】[代持:增资解除3]天新药业:低价定增解除代持,构成股份支付

【IPO案例028】[代持:增资解除4]东威科技:用增资保持持股比例不变,无法精准清除代持

【IPO案例029】[代持:增资解除5]国子软件:增资后持股比例不变与精准清理代持无法并存

————————————————-

投行智多星最新出版的IPO疑难点系列丛书,各大电商平台热销中

—第一册:《IPO问询疑难点论证及案例剖析》,法律出版社

第二册:《破解IPO:疑难点剖析与案例点评》,法律出版社 第二册是第一册的延续,只是改为更加贴近内容的书名