出处:【IPO案例026】[代持:增资解除2]恒立钻具:非等比例增资清除股权代

【投行智多星】1.代持是上市的红线,清除代持常规的方法有还原、平移等,详细请阅读笔者最新出版的《IPO问询疑难点论证及案例剖析》之“疑难点14 股权代持”。

2.用增资的方式清除代持比较少见,智多星搜集了5个案例,看怎么操作,有什么益弊。

请发行人补充披露钻具有限通过不等比增资的方式实现了隐名股东实名化的具体情况,钻具有限股东解除代持方式是否合法合规。

【回复】

一、关于钻具有限通过不等比增资的方式实现隐名股东实名化的具体情况

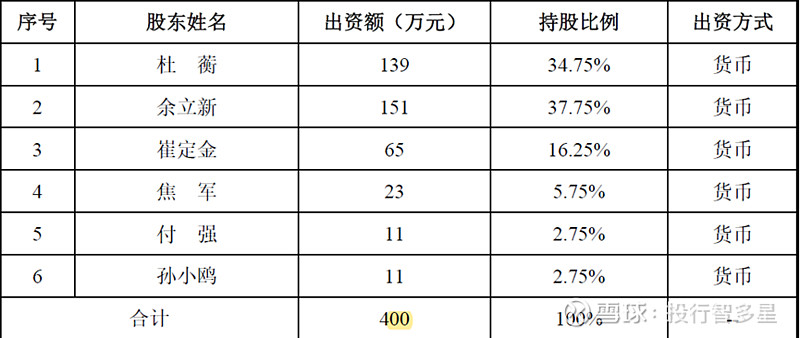

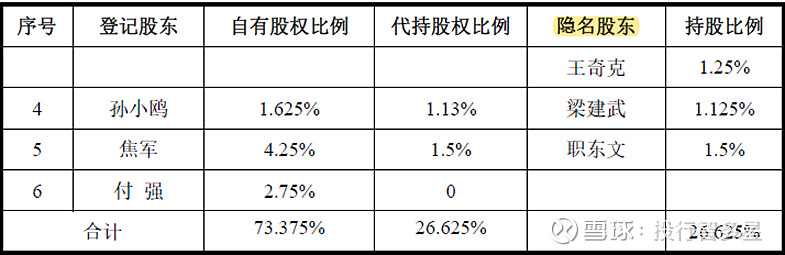

在2015年8月增资之前,钻具有限在工商部门登记的股东和持股情况如下:

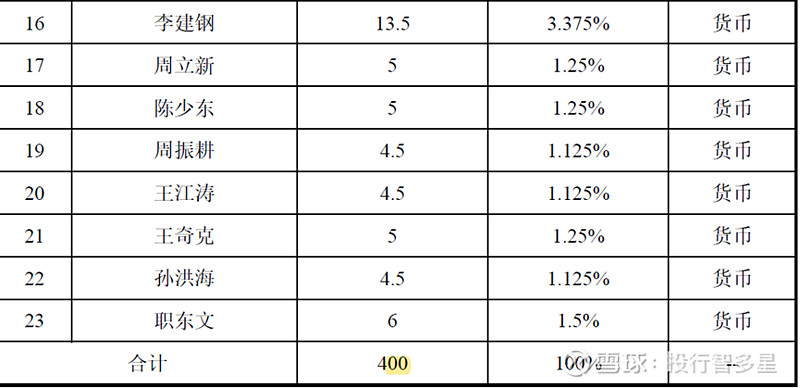

在2015年8月增资之前,钻具有限实际股东及股权结构如下:

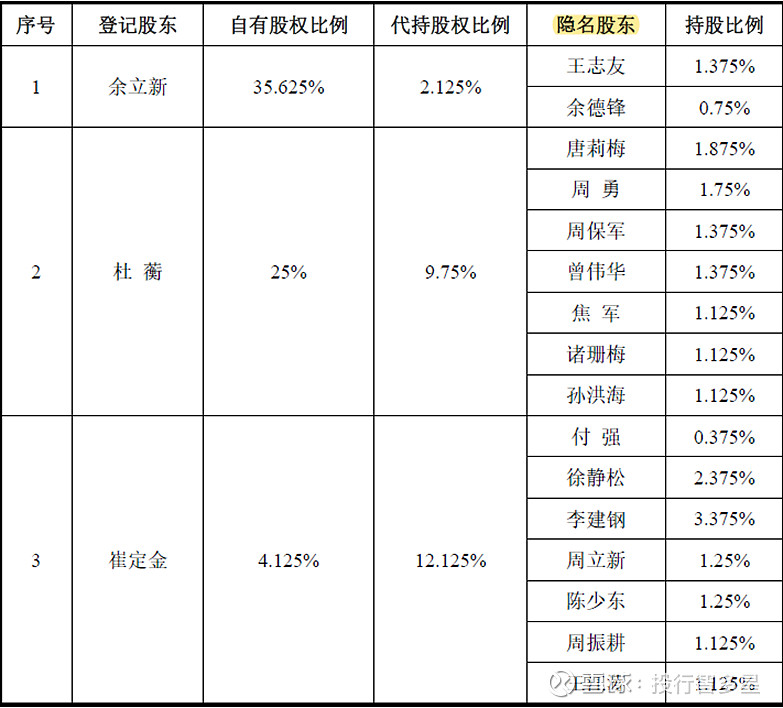

在2015年8月增资之前,钻具有限股权代持情况如下:

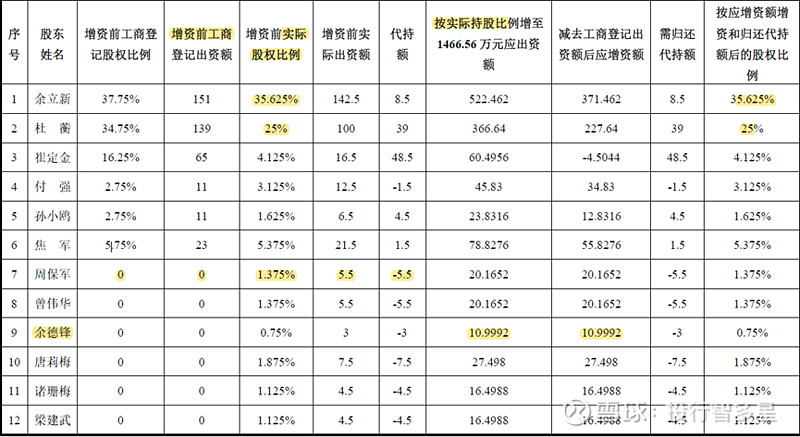

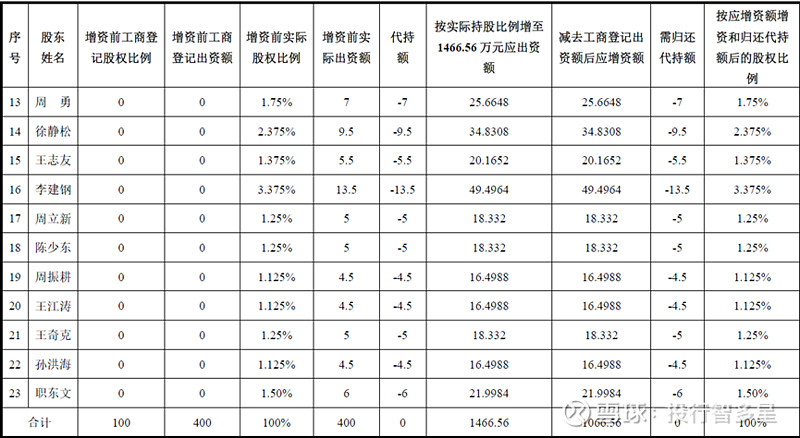

2015年8月,钻具有限因经营发展需要资金,同时需要解除股东间代持关系,故钻具有限全体实际股东一致决定对钻具有限进行增资。本次增资将公司注册资本由400万元增至1,600万元,其中1,066.56万元增资是由钻具有限的显名股东和隐名股东按1元/元出资额的价格不等比例对钻具有限进行增资,同时,通过显名股东将代持出资额归还给隐名股东,再由隐名股东增资到公司的方式实现代持还原;另外133.44万元作为股权激励由公司员工增资。具体操作方式如下:

(一)增资及出资额归还

在1,066.56万元的不等比例增资中,先以1,466.56万元为基数,按各股东的实际持股比例计算出各股东在1,466.56万元注册资本中应当持有的出资额;隐名股东按前述计算出的出资额数据增资(隐名股东的增资额部分来自于自有资金,部分来自于显名股东归还的代持额),显名股东以前述计算出的出资额数据减去其名下已登记的出资额后的出资额数据增资;同时,显名股东将其代隐名股东持有的出资额归还给隐名股东,由隐名股东增资到公司,具体计算如下:

上表中,“代持额”列中的正数值表示各显名股东代隐名股东持有的出资额,负数值表示各隐名股东被显名股东代持的出资额;“需归还代持额”列中的正数值表示各显名股东应向隐名股东归还的代持额,负数值表示各隐名股东应从显名股东收到的代持额。

在本次增资过程中,显名股东除需按上表“减去工商登记出资额后应增资额”列中的金额对公司增资外,还需按“需归还代持额”列中的金额将代持额归还给隐名股东,由隐名股东作为增资款投入公司。经与公司增资前的全体股东逐一访谈确认,显名股东和隐名股东通过非等比例对公司增资的方式对股权代持进行了还原,股东间相关钱款已结清,此次增资后,显名股东与隐名股东之间的股权代持关系解除,股东各自所持钻具有限的股权权属清晰,各方无争议,不再存在委托持股、信托持股及其他利益安排的情形。

【投行智多星】1.清除代持,当时代持了多少就应当清理多少。所以,增资的时候,应当以“股份数”计算,而不是以“持股比例”。

2.这个案例,增资的效果是想达到“持股比例”不变。所以,这次增资既有清除代持的成份,也有增资的成份。为此,隐名股东的增资额有一部分来自于自有资金,有一部分来自于显名股东归还的代持额。上表第7行,周保军之后都是被代持人,他们增资来自于显名股东归还的资金是倒数第2列“需归还代持额”,需要自己出资的增资额为倒数第3列“减去工商登记出资额后应增资额”加上倒数第2列“需归还代持额”;而显名股东需要出的资金为倒数第3列“减去工商登记出资额后应增资额”减去倒数第2列“需归还代持额”。这个案例这么处理是合理,反观案例“【IPO案例028】[代持:增资解除4]东威科技:用增资保持持股比例不变,无法精准清除代持”那么操作就不太合理。

3.显名股东和隐名股东按1元/元出资额的价格不等比例对钻具有限进行增资,应当考虑是否构成股份支付,案例中压根没提及,是故意的?

(二)原股东间的增资额调节

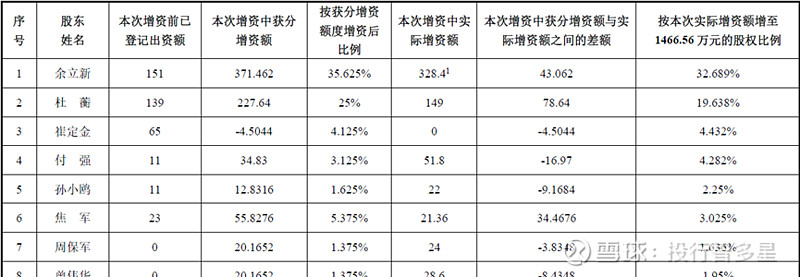

在本次出资额归还暨非等比例增资中,杜蘅、余立新、焦军、孙洪海等四名股东实际增资额较其各自可享有的增资份额均有不同程度的少增(其中:余立新少增43.062万元,杜衡少增78.64万元,焦军少增34.4676万元,孙洪海少增7.6988万元),其他股东均有不同程度的多增。具体情况如下:

根据杜蘅、余立新、焦军、孙洪海出具的说明,其少增是考虑到其他股东对公司的贡献,自愿无偿让渡部分增资份额交由其他股东增资,余立新、杜蘅、焦军、孙洪海向其他股东让渡增资份额均系其各自的真实意思表示,其对其他股东超过股权比例多增资事项不持任何异议。

(三)股权激励

为对公司部分员工实施股权激励,在本次增资的同时,钻具有限全体实际股东同意周超等17名员工亦按1元/元出资额的价格进行增资,具体增资方案如下:

……

二、钻具有限股东解除代持方式是否合法合规

根据《公司法》的相关规定,有限公司股东会按章程规定的议事规则可以决议公司增资事项,且《公司法》并未规定股东增资必须按等比例进行,故不等比例增资不为法律所禁止。

【投行智多星】责任公司可以很灵活,可以进行多种非常规操作,更多操作可以参考笔者最新出版的《IPO问询疑难点论证及案例剖析》“疑难点5 资本公积定向转增注册资本”“疑难点6 定向分红”“疑难点7 定向减资”“疑难点8 资本公积独享”。

针对上述增资事宜,钻具有限于2015年8月5日召开股东会并作出决议。

根据湖北春天会计师事务有限公司于2015年8月4日出具的“鄂春会[2015]验字8-001号”《验资报告》,截至2015年8月4日止,钻具有限已收到前述相关人员以货币缴足的增资款。

2015年8月17日,钻具有限就本次增资办理完成工商变更登记。

本次归还代持额和增资完成后,钻具有限股东间的股权代持关系全部解除,不再存在委托持股情形。全体股东对其各自在公司的股权比例进行了确认,并做出书面声明,确认各自所持股权均为本人真实持有,权属清晰,不存在委托持股、信托持股及其他利益安排的情形。

2016年4月25日,发行人在全国股转系统公开挂牌,至今已逾六年,期间发行人及发起人股东均未收到任何关于发行人股份的异议。

经登陆最高人民法院官方网站、中国裁判文书网、中国执行信息公开网、湖北法院诉讼服务网、天眼查等网站进行查询,未发现任何有关发行人股权相关的纠纷案件信息。

综上,钻具有限股东通过归还出资额和不等比例增资的方式解除代持合法合规。

———————————————

[代持:增资解除]目录:

【IPO案例025】[代持:增资解除1]三元生物:用增资清除代持去降低披露的负面影响

【IPO案例026】[代持:增资解除2]恒立钻具:非等比例增资清除股权代持

【IPO案例027】[代持:增资解除3]天新药业:低价定增解除代持,构成股份支付

【IPO案例028】[代持:增资解除4]东威科技:用增资保持持股比例不变,无法精准清除代持

【IPO案例029】[代持:增资解除5]国子软件:增资后持股比例不变与精准清理代持无法并存

———————————-

投行智多星最新出版的IPO疑难点系列丛书,各大电商平台热销中

—第一册:《IPO问询疑难点论证及案例剖析》,法律出版社

第二册:《破解IPO:疑难点剖析与案例点评》,法律出版社 第二册是第一册的延续,只是改为更加贴近内容的书名