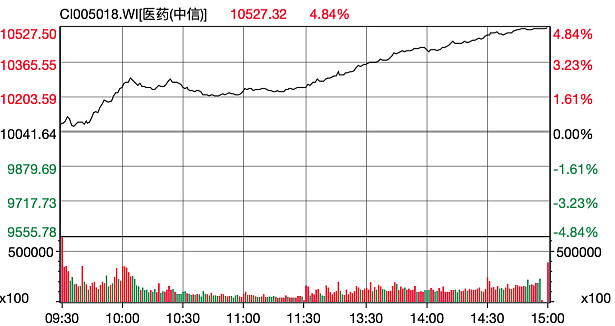

今天医药行业整体出现大幅反弹,医疗器械和医疗服务领涨,创新药、中药、疫苗等板块也明显走强,中信医药指数自7月5日持续下跌以来首次有效反弹,也是年内第二次指数单日涨幅超过4%。

政策走向偏温和

医药板块经过前期持续调整,在边际利好因素催化的情况下,低位走强。从消息面来看,今日国家组织骨科脊柱类耗材集中带量采购在上海开标,中标企业数量有望显著高于2021年安徽脊柱类集采的中标数,且整体降幅有望收窄,极端大幅度降价很难出现;此外,从近期政策信号来看,一定程度上体现了政策兼顾效率与公平,特别是为创新产品开拓市场提供空间(如创新医疗器械),意味着高值耗材集采呈现成熟化和温和化的特点,缓解了市场的担忧情绪![]()

对于医药行业的投资机会,目前需要值得逐步加大关注,板块正处于低位确定性较强,长期空间较大的阶段。

跌跌不休打造的三低格局

今年医药板块整体表现欠佳,除了核酸检测、新冠药产业链、部分中药等品种外,机构重仓、大市值个股跌幅较大,行业经过系统性大幅下跌,已经形成短期的低位。

【1】估值低:目前中信医药指数市盈率28倍,位于近三年来最低值,近5年4.78%、近10年2.39%分位数,处于绝对底部区域

【2】机构持仓低:2022Q1非医药主动型基金医药仓位7.03%,低配1.67个百分点,Q2机构配置并无明显回升

【3】成交量低:2022H1,医药占沪深总成交额比例主要在7%-15%之间,剔除新冠后的医药主体交易情况低迷。

从短期来看,预计医药行业表现还会有所反复,三季度仍然是集采的扩面期和加速期,市场内外部总体环境仍然复杂,因此右侧机会的出现可能仍需要等待,但对于长线资金而言,目前是可以考虑逐步分批建仓的阶段![]()