长江电力是最稳健的水电股,来水波动比较小,分红高,而且被写入章程。投资的收益来源于两方面,一部分是公司成长,还有就是公司分红的钱。长江电力其中的溪向电价是跟煤炭标杆价挂钩,还是下图,现在的电价关联的煤炭价格是2015年最低点的煤价,按道理现在的电价最少要涨4分钱才能跟现在煤电联动电价相同,所以电价下跌因素非常低,可以忽略。

由于长电未来的业绩比较好预测,这次也不按照dcf来分析企业现金流折现价值了,直接分析20年的净利润,以及复利投资长电20年后到底能多少。下面先说说电价不变的情况长电的利润增长点:

1,折旧到期:长电123亿折旧其中一半是机器,折旧期16年,2022年前三峡到期30亿,2029年溪向到期30亿。

2,上游调节库容的增利:2022年前后,上游两河口+乌东德+白鹤滩增加调节库容195.6亿立米,按溪洛渡调节库容64.6亿立米对向家坝、三峡、葛洲坝枯平来水期18.85亿度电套算,上述调节库容增加向家坝以下电站57亿度,增加溪洛渡70亿度(重组文件远期发电量641亿度,减去目前设计发电量),合计127亿度。预计增加净利润30亿。

3,还贷节省利息:这里按照4%的收益率来计算还贷增加的净利润。

4,乌白注入增加净利润:估计增加50亿净利润、100亿折旧,同时增加30亿股,太多了每股收益会降低,证监会不会批准。

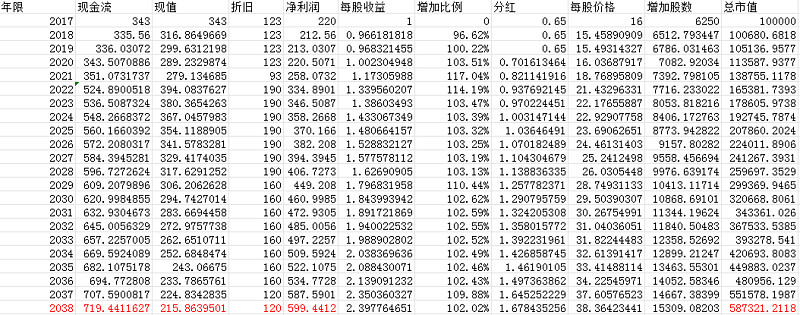

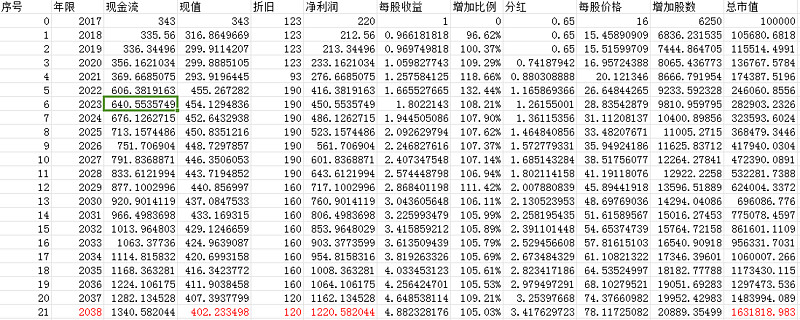

下图列了20年长电的总收益以及复利再投资长电到期的收益:

先列下每列的公式和计算方法:

1,现金流:现金流增长=(C9-F9*0.7)*0.05*0.8+C9 C列是现金流,现金流增长等于前一年的业绩加上扣除分红70%后的现金流按照5%利率还贷再征收20%的所得税。(长电的综合税率为20%,三葛为25%,溪向为15%,综合为20%)其中2018年减少是因为增值税从12%增加到16%,减少15亿净利润。2022年并购乌白增加50亿净利润和97亿折旧,加上上游水库修建成功不弃水增加20亿。

2,现值:这个按照5.9%折现率,不过计算20年这个没意义,大家也不用看了。

3,折旧:2017年总折旧123亿,长电电器折旧30亿,2022年左右到期,减少30亿,溪向电器折旧30亿2029年到期之后变成净利润。

4,净利润:净利润直接按照现金流减去折旧来计算

5,每股收益:净利润/总股本,2022年按照增加30亿股增发计算,如果超过有可能每股收益下降,这个证监会肯定不允许。

6,增加比例:当年净利润/前一年净利润

7,分红:2020年之前按照0.65元,2020年之后按照净利润70%。

8,每股价格:净利润/总股本*16,按照16倍市盈率为基准,大部分也是按照这个区间来震荡。

9,增加股数:分红再投资,这个一定要有,否则肯定没有这么高的收益。建议2022年前复利投资,这块业绩增加的比较多,2022年之后随意,如果没有其他变化也就8%年化了。

10,总市值:10万起步,按照增加股数*股价来计算。

最后20年后是58万,5.8倍,这个是最保守的考虑,未来电价上涨、三葛电价市场化,税率降低、以及新股中签都不在这里面考虑,未来大概率是比这个高。

到2038年总共现金流12271亿,分红6185亿,剩下6086亿,其中长电负责1600亿,乌白负债2200亿,剩下2200亿归长电只有发挥,变化不是很大。

初始现金流为220亿+123亿折旧,折旧123亿没啥说的,净利润要加加减减:

1,增值税影响-16亿。

2,财务费用减少7.83亿,但汇兑收益2亿,去年汇兑损失1亿,扣除后实际的利息费用降低4.5亿。按照今年这情况,明年这2亿需要扣除,-2亿。

3,16年总负债1703亿,17年1638亿,合计还款65亿,不过18年一季度变为1591亿,已经还了 47亿,今年到期非流动负债135亿。今年估计要多还款不少,按照150亿,增加6亿净利润,+6。

4,投资收益23亿,去年13亿,其中有7亿是股票出售的投资收益,这块不知道今年会怎么处理,减持建行估计会好些,但还是不能持续。但其他都是联营的权益法收益,这块每年都能持续,不减除,但是现金比利润少多了。-7。

5,今年长电三峡电站2003年投产的6台机组机器设备折旧到期,增加4.5亿净利润。+4.5

合计减少14.5亿净利润。

不过如果减持建设银行可能会更好看些,核心就是增值税这块太多了,而且明年川云所得税优惠到期,会减少7.5亿利润。除非配网这块能突破很大,否则近3年没啥增长是大概率事件了。

忘了列了一项,营业外支出4亿,这个是捐款,不知道捐给谁?反正去年没有,以后也没有,应该去除。加上这4亿,今年减少10.5亿。

综合2018年现金流((C2-F2*0.7)*0.05*0.8+C2-15)我是减少了15亿,利息会增加点,2019年减少7亿川云所得税优惠到期,2022年增加167亿((C6-F6*0.7)*0.05*0.8+C6+50+97+20),股本增加30亿,净利润加折旧加上游水库增加利润。其他都是按照公式来的,综合到20年,5.87倍。这个是最保守的分析了,大约10%不到的年收益。有一点比较不合理就是长电剩下来的钱的收益率只有4%,这感觉有点太低,还不如全都分给股东,大约10%不到的年收益,所以又列了几个变化项:

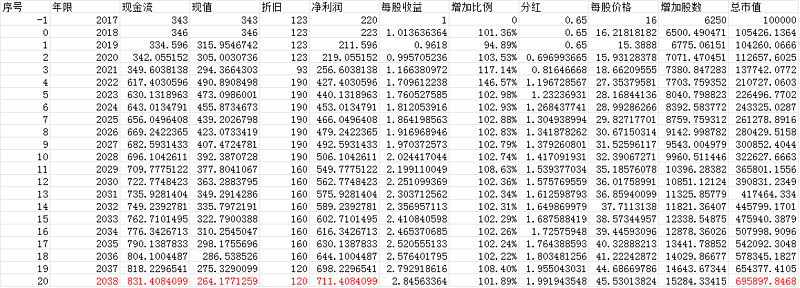

下图为三葛市场化后的收益情况(当时算的不对,三葛市场化算增加90亿,实际上没那么多,不过懒得改,大家参考):

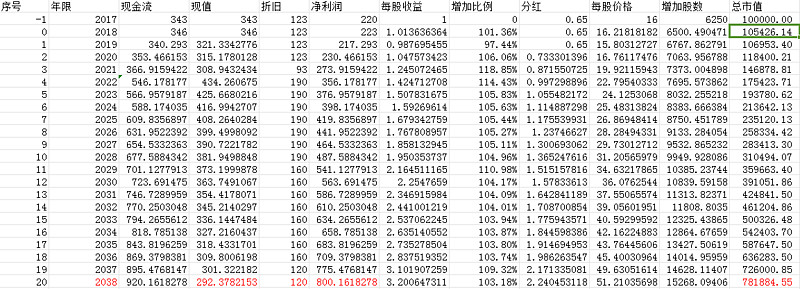

下图为电费每年增长0.5分,大家觉得这个不大可能,但算下20年电费总共增长1毛钱也不算太贵了吧:

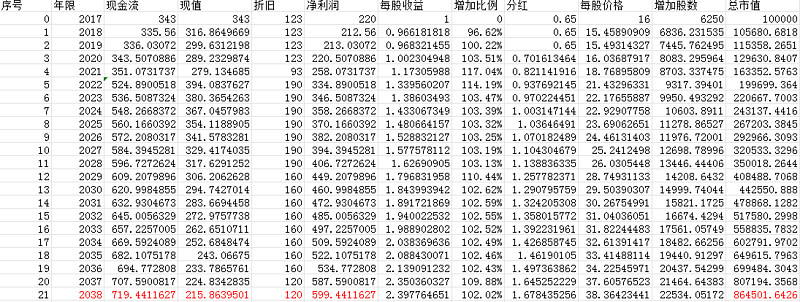

下图为每年剩下一半的钱的不还贷款,而投资,净资产收益率10%,这块也不过分,按照还贷这种未来的净资产收益率都不到10%,谁都不能忍吧,实现这个收益率就是以10倍pe来买公司就行了,像川投、国投、桂冠这种,将来长电就是水电巨无霸:

还有最后一块,中新股,10万每年中半个签5000元也全部投资,或者自己拿钱吧:

最后说一句,这个投资是以长电16倍市盈率来估算的,可能会有误差,不过也不太大,来水多多少少,不过平均数也就差不多,未来长电最大的变化就是他的投资能力了,投资的收益率取决于长电未来的成长,例如投资雅砻江可供出售金融资产变成长期投资利润会增加好几倍,真心要找个好的投资经理啊,每年这么多钱乱投股东可就坑了。在计算下2022年之前投资最划算,11%左右的年化,之后就看投资情况了。

再吐槽下,海天15%的增长率给50倍市盈率,长电11%增长率给16倍,长电的确定性比海天强太多了吧?酱油可以选别的牌子,电力是必须的吧,现阶段确定性机会水电绝对比食品饮料强太多了,除非那些食品饮料跌倒25倍以内(为啥25呢,中国溢价太厉害,呵呵)才有安全边际,今年参加巴菲特股东大会有一半都是国人,估计都去吹泡泡了。80年代所有漂亮50都80pe,反正大家觉得都会涨回来,结果通胀加石油禁运,pe杀到20倍,业绩跌了一半,直接90%就没了。现在变化这么大的情况,还是水电最有安全边际,年化收益率大概率10%到15%之间。

想了想,把所有上述的最好情况列了下,三葛市场化、电费增长(20年涨1毛,现在看很多,拉长到20年多么?)、一半资金10%roe、两年中一个签(每年5000元新股),现金流如下:

20年16倍,不过这个是极限好的情况了,不过20年8倍实现的概率还是很大的。又改了下,增加了全部上述利好后的20年后复利再投资最终市值,这些条件如果都能达成的话,未来20年16倍,年化15%。复利真有魔力,20年7倍年化10%,16倍就已经年化15%了。又想了下这些的概率,三葛市场化概率90%、电费20年涨1毛30%概率吧(现在我家电费比税费便宜)、一半资金roe10%概率80%、两年中一签概率50%(概率论来计算17年新发股票这个还低估了),整体8到16倍,适合20年后退休、给孩子储备学习基金的人用,不适合短线,可以用长电代替债券,利息不断增长(不过政府还会不会撸羊毛这个最难说)。

$桂冠电力(SH600236)$ $川投能源(SH600674)$