一、本文框架梳理

上文说到历史数据并不能准确的帮助我们预测未来,实际上,预测未来也是难度极高的事情。就像老唐曾经说的,即便是白酒行业的头部企业管理层,也未能预测到14年后的白酒行业其实是头部产品强劲复苏。然而准确的预测我们不需要,而大概的预测却能帮助我们对企业未来的增长心里有个底。

本文仍旧主要围绕核心墓园业务,先从福寿园重要子公司的一组数据出发,看看福寿园所有项目当前的经营状况和区别,然后顺藤摸瓜去摸排各个项目及地区未来发展的增长潜力。

而在摸排之前,又引入笔者认为比较有参考意义的“两个锚”作为比较对象,作为摸排地区未来的工具。随后在摸排及评估完各地区的墓园项目之后,捎带谈谈殡仪业务,火化机业务,生前契约业务及现金业务的发展,最后尝试对福寿园未来进行估值。

二、主要子公司

1.九座墓园带来几乎100%的墓园利润

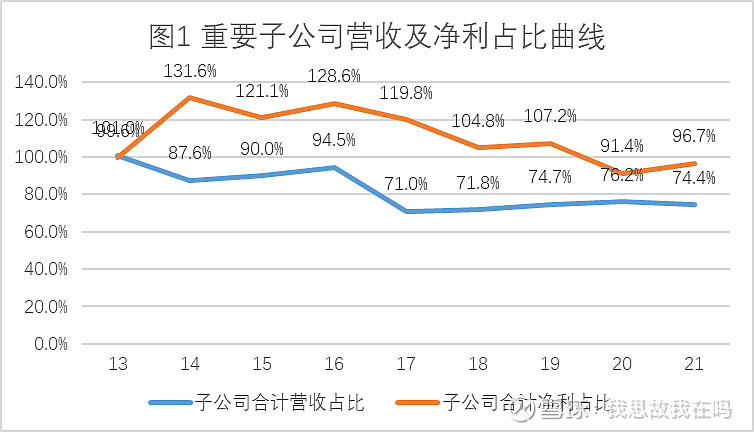

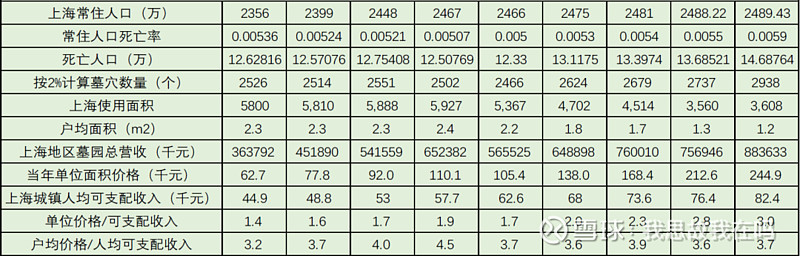

上篇文章说过,福寿园财报的最后都会披露重要的子公司经营数据,我们还是从这些子公司入手,看看这些公司带给我们怎么样的数据,当然笔者还把上海总部青浦园归并进来,因其营收占比太大不容忽视。于是,笔者收集13年到21年每年披露的子公司经营数据加上青浦园的数据,和每年总体的墓园营收和净利润对比(前文有),得出下表1和图1。

此处需要说明一下,我们还有一组数据不得而知,那就青浦园的净利润。而此处笔者采用海港园的净利润率来模拟青浦园(根据天悦网搜索的上海墓园的价格,青浦园比海港园贵2倍以上,所以净利润率只会更高,13年净利润率经过推测总净利润可以额外做出调整。) 这样我们就得到了所有想要的数据。

可以看到重要子公司几乎占据了100%或者以上的墓园净利润,以21年财报为例,财报末披露的重要子公司有《上海青浦园》《海港福寿园》《大蜀山文化陵园》《观陵山陵园》《山东福寿园》《南昌福寿园(两个)》《栖凤山陵园》《重庆西苑》合计9个墓园。

这9家墓园在21年贡献了74.4%约3/4的营收,但净利润却占据了96.7%近乎100%,另外一方面,其净利润率也很高,767599/1419166=54.1%,可以说是墓园板块中的茅台。

然而,要知道,21年底的时候,除了这9座墓园,还有另外20座墓园,这就意味着,这20座另外的墓园,贡献了1/4约5亿人民币的营收,但净利润等于0。

往更前年份看,数据更夸张,这几家重要的子公司除了营收没有超过100%的占比(当然是这样),净利润居然有多年超过100%,这就意味着,没有披露的大部分墓园,整体是处于亏损的。即便是站在2021年的角度,这20座另外的墓园,虽然整体盈亏平衡,但是考虑到这其中有多家老项目铁定赚钱,如河南福寿园,锦州帽山安陵,淮北方山陵园等,这就意味着还有多家墓园仍旧处于亏损状态。

那么我们接下来就想问,这大部分没有披露的墓园为什么会亏损?什么时候会盈利?营收和净利润的天花板在哪里?可以有什么墓园作为参考对象?笔者接下俩按照区域逐一进行分析。

不过在按地区分析之前,笔者还想先介绍笔者采用的“两个锚”,用这两个工具,能够给我们一个帮助,即大概了解下每个墓园的可参考营收上限即天花板是什么?

三、“数量锚”和“价格锚”

1.先公布结论:

(1)笔者经过观察计算最终以合肥大蜀山文化陵园作为最终的所有墓园营收天花板的参考对象,得出福寿园的墓园在成熟后,其客户数量和户均价格的上限是怎么算出来的。

(2)“数量锚”是福寿园的墓园成熟后,其锚定的客户群体占当年当地死亡人口4%,是当地的头部客户的数量,且考虑户均容纳2人的情况下,带来约2%的墓穴销售数量。

(3)“价格锚”是福寿园的墓园成熟后,其锚定的客户群体愿意支付相当于约2.5~3.5倍“当地城镇居民人均可支配收入”的价格作为户均售价,而笔者将采用2.5这个保守的比例来对接下来所有地区未来营收估计的基准参考值。

(4)地区间的人均面积差异较大,每个墓园的每平方米售价历史变化对分析并不重要。

以下是推论部分。

2.两个锚的推导过程

如果我们能够知道每个墓园的营收上限,也就是天花板,那我们就可以知道现在这个时间点和上限还有多远的距离。理论上说,离上限越远,可期待的增长也就越多。而因为所有的产品营收都是数量*价格,所以笔者也采用数量和价格这两个角度,去猜测一下数量和价格的上限是哪里?知道这两个点的上限,我们就能知道每个墓园的合理上限在哪了。

那么,如何才能知道这两个上限呢?直觉告诉我们,福寿园大部分的项目都仍处于快速发展阶段,还看不到量和价的上限,不过我们仍旧可以通过财报后面披露的重要子公司(如表1数据)发现个别项目,其营收似乎已经“停滞不前”。

他们就是《大蜀山陵园》和《观陵山陵园》。其中《大蜀山陵园》在16~20年营收一直在1.2亿徘徊,而《观陵山陵园》更是从15年被收购到21年始终在1.2~1.3亿营收之间。数据告诉我们,这两座陵园营收似乎已经见顶。那么,是什么决定了这两座陵园的上限呢?我们一个一个说。

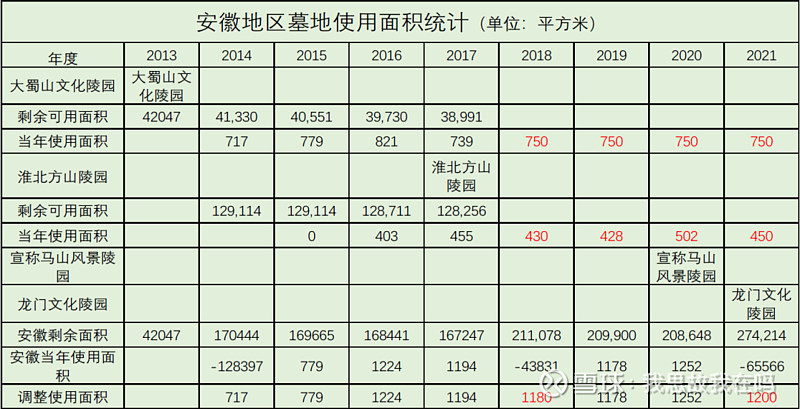

先来看合肥大蜀山陵园,笔者根据公司官网披露公司演示的PPT数据,找到安徽地区土地面积每年消耗量数据并录入统计表,如下图表2。由于18年后公司不披露单独的数据,所以笔者统计了有单独披露的大蜀山和方山陵园的数据以及每年使用面积总数。

通过上表不难发现,合肥大蜀山14~17年的使用面积变化不大,都在700~800平方之间波动,而随后年份,可以看到总数一直在1200平方左右,考虑到淮北方山16年后有年均450左右的使用面积,以及20年马山陵园的启用,可以断定,大蜀山陵园到21年为止的年度,年均使用面积也在700~800之间。

我们可以取个中间值750平方作为参考标准。也就是说,大蜀山陵园年化量的增加,几乎为0。考虑到17年大蜀山剩余面积还有38991平方,若按照年均750平方计算,还能卖52年,这和墓园规划一般按照20年容量的设计初衷不符合。那么是什么制约着量的增加呢?

再接着看价格,如果用大蜀山墓园板块的营收/年消耗面积,可以得出每年单位面积售价,而用单位面积去比较当地的人均经济指标,相信就能看出一些端倪,笔者采用的就是合肥当地的“历年人均可支配收入”(数据来源于国家统计局)。并统计整理成表3。

从表中不难发现,单位面积的价格在不断攀升,从13年的6.4万/平方攀升到了21年的13.2万/平方。而另外一方面,合肥历年人均可支配收入也在逐年攀升,从13年的2.3万攀升到了21年的4.6万。

这两个数据的比值是一个有趣的曲线,除了14~17年约3.5倍的比值,后面均牢牢的围绕在3这个比例。这个3的字面背后是一个事实:大蜀山陵园的客户,属于当地比较富裕的客户,他们能够承担其平均每平方售价是当地人均可支配收入3倍水平的墓园价格。这大概就是福寿园想要锚定的客户群体。

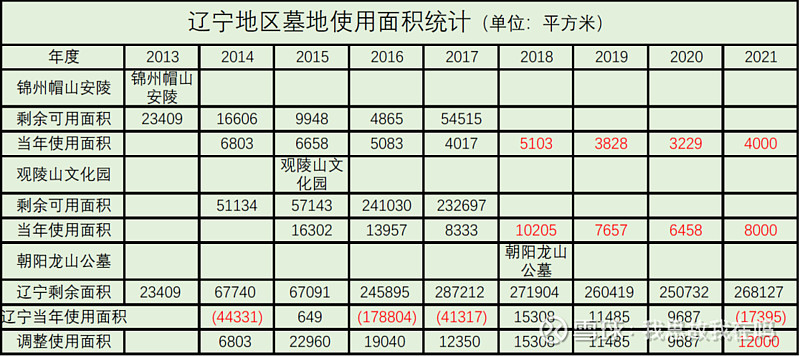

那么,每平方米售价是当地人均可支配收入3倍适用于所有墓园吗?让我们继续看《观陵山陵园》。同样的方法整理辽宁地区面积数据为表4。

从表中可以看到,21年有新增面积并表,推测就是18年收购的朝阳龙山公墓释放土地面积开始经营。所以,在这之前,辽宁地区只有观陵山和帽山两座公墓。考虑历史数据,给与他们18年后大约按照2:1的土地售卖面积计算,得出观陵山的估算出售面积。同样在通过价格对比得出表5(可支配收入来自网上)。

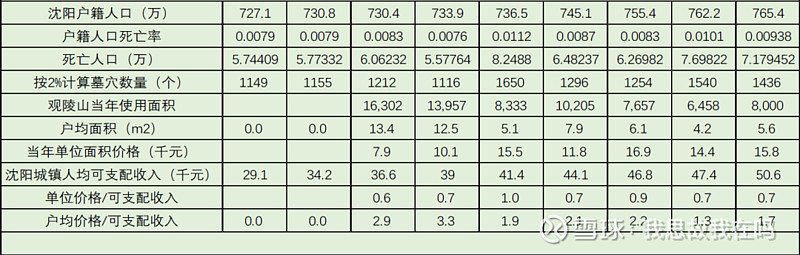

通过表5可以看出,观陵山单位面积的价格也是逐年增高,是从15年0.8万每平方增加到1年1.6万每平方。与此同时,沈阳地区的人均可支配收入也是从15年的1.3万增加到21年的2.2万。他们的可比倍数除了17年和19年外,基本上围绕着0.7这个数字。

这个数据,与之前合肥大蜀山的3倍这个数据,大相径庭,相去甚远。也就是说,当地头部客户愿意支付每平方3倍当地人均可支配收入的概念,失去了意义。

是什么原因导致两地的差距如此之大呢?是沈阳地区的头部客户与合肥地区的头部客户经济差距很大吗?想来应该不是,毕竟笔者采用的对比是当地的人均可支配收入,合肥的采用合肥的,沈阳的采用沈阳的,地区之间的差异应该已经考虑在内被撇除了。

稍微思考,相信我们也能知道答案,单位面积售价的差距,并不是因为地区之间头部客户与当地人均可支配收入的比例关系,而是人均面积的差异。通俗的讲就是,地广人稀的区域,客户购买的人均面积大,单位面积价低。而人口密集的城市,人均面积小,单位面积价高。而头部客户与当地人均可支配收入的比值,各个区域应该有个恒定的数值范围,差异不大(注意:不是收入绝对值差异不大)。

各地区的人均面积是多少呢?福寿园没有给出答案,但是,其实我们想要知道的是头部客户户均支付能力,这个指标与面积无关。所以,真正要了解的价格锚,是头部客户人均支付价格与当地人均可支配收入的比例关系。了解了这个结论,我们可以继续往下推测:若是我们知道了头部客户的数量,根据上述墓园的营收我们就能得知头部客户能够支付的户均价格。

那么头部客户的数量是多少呢?直觉告诉我们,一个地区墓园每年售卖的面积越来越少逐渐趋于稳定,但营收却能逐年增长,即能大概证明其已经成熟,开始通过涨价等方式筛选出真正的客户群体,而我们可以通过最新售卖的面积与当地死亡人数的推测,去了解福寿园真正定位的客户数量。那么,这样的墓园有吗?答案是有,就是上海的两座墓园。

先来看看上海地区售卖面积情况如表6。

结合表1上海地区营收和上述表6上海地区售卖面积,可以看到上海地区营收逐年增加的同时墓地面积逐年减少,证明了这是一个用涨价筛选客户的过程。而且,若是说20年是疫情的影响导致的面积减少,那21年全面恢复营收的年份面积依旧与20年一致想必就是管理层刻意为之了。

也就是说,21年的3608平方是管理层筛选了8年后找出的头部客户所购买的实际面积。那么,这些客户的数量是多少呢?首先看一组数据,福寿园每年都披露总的实际出售墓穴数量和消耗土地面积(土地面积18年后财报没有,但是官网有披露)。我们可以两者相除得到户均面积如表7数据。

通过上表能看出福寿园户均面积在1.5~2.7平方波动。而上海地区这些寸土寸金的墓园势必小于这个平均数据,于是笔者按照户均1~2平方来推测一下,看看上海地区的推测客户数量和上海历年死亡人口数据的关系(上海地区死亡人口数据来源网上公开资料)。

首先可以计算得到每户1平方或者2平方下的当年上海地区卖出去的墓穴数量,然后又通过上海地区死亡人口的对比可以看到福寿园客户数量占上海总死亡人口的演变。

从上表不难发现,上海福寿园的客户数量在总数当中逐年比例下降,从13年到21年约下降一半。以21年为观察口径,其客户数量占当年死亡人口约1.3%(每户2平方)或2.6%(每户1平方),综合考虑大概就是约2%左右的这样一个数量。这2%的数量就是福寿园的客户群体,每年服务的客户数量占当年死亡人口的约2%。

考虑到每户销售中既有单人墓,又有双人墓,又有多人墓,所以大致可以按照服务人数是当年销售墓穴数量的两倍计算,即得出福寿园出售的墓穴占当年死亡人口2%,而服务人数占当年死亡人口4%。

这组数据真的有参考意义吗?很简单,我们可以代入大蜀山陵园和观陵山陵园一探究竟。笔者将上海地区一并统计,将三地的地区死亡人口数据及墓穴销售面积&价格统计进表8得到如下数据。

表8的数据推导如下:

1)首先通过总人口和死亡率(上海采用的是常住人口和常住人口死亡率,合肥和沈阳则采用的是户籍人口和户籍人口死亡率)推导出当地历年死亡人口总数;

2)其次按照2%的比例估算出当年福寿园在该地区销售数量;

3)随后通过之前的推导出的墓园销售面积,就可以知道户均占地面积;

4)通过各地的墓园营收和当年销售面积可以知道单位面积的售价;

5)从网上搜索出各地历年城镇人均可支配收入数据(笔者一开始采用当地的人均可支配数据作为参考,后来各地统计披露标准不一,所以笔者采用城镇人均可支配收入作为对比)最后即可推出我们的核心数据:户均售价与当地人均可支配收入之比=户均面积*单位面积售价/当地城镇人均可支配收入。

接下来我们看看表8可以带给我们关于两个锚的什么结论。

3.两个锚的结论

通过上述的推导我们已经知道了所有想要的数据,而这些数据则带给我们以下结论:

(1)各个地区若按照出售墓穴数量占当年死亡人口总数2%计算(针对4%客户群体),可以得到历年户均占地面积,如图2。大蜀山户均面积在1.1~1.3平方,而观陵山在13.4~4.2平方,上海地区则是在12.4~1.2平方。

大蜀山很稳定,而观陵山和上海地区的户均面积呈现逐年下降趋势,直觉告诉笔者,这不是客户喜欢墓穴面积越来越少,而是客户接受的面积历史变化不大,真正变化的是客户数量,前期客户数量远不止2%,而笔者假设一直采用2%的数量导致前期户均面积过大。也就是说观陵山和上海地区一样,在前期的墓穴销售数量占比大于2%或者是客户比例大于4%,随后客户数量才逐步减少,达到筛选头部客户的目的。

(2) 观陵山的户均面积在近三年也约有5平方,而上海地区和大蜀山则在1平方左右,证明了人口密度高的地区较人口密度低的地区客户占地面积少。

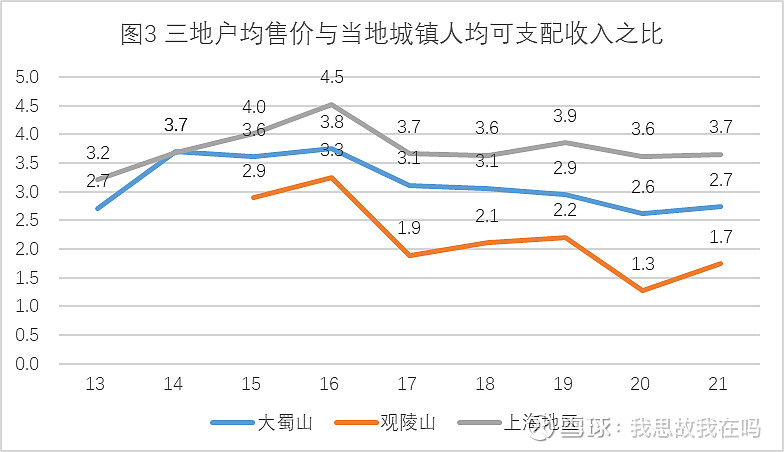

(3)虽然面积地区间差异较大,但是若将价格按照出售墓穴数量进行统计,即统计户均价格,再和当地的城镇人均可支配收入进行对比,可以得到三地的数据变化。如下图3所以。

由于上海地区和沈阳地区因为前期的客户数量实际上要大于4%(4%的群体购买2%的墓穴),所以导致表8中假设的2%客户群体小于实际,从而导致前期的户均面积过大,进一步导致上图3中上海地区和沈阳前期数据(户均价格/城镇人均可支配收入)过高,有失真的情况存在。

而合肥大蜀山由于其户均面积一直比较稳定,所以可以推测客户群体也比较稳定,所以,大蜀山的蓝色折线是具有参考意义的价格天花板。所以笔者采用合肥大蜀山陵园作为参考陵园。

至此两个锚“浮出水面”:假设按照2%的死亡人口占比数量为当年墓穴数量推测,每个地区头部客户(4%的群体购买2%的墓穴)愿意支付2.5~3.5倍(谨慎的估计下)的当地城镇人均可支配收入的价格购买墓穴。而这就是笔者的两个锚的“真容”。处于谨慎考虑,笔者采用2.5倍较低的倍数作为接下来分析各个区域时的预测指标。

(4) 老唐也在福寿园系列文章中给出了福寿园客户群体:占全年死亡人口的千分之二,这和笔者的4%差距20倍,非常大。然而笔者认为两者的说法都对。原因有以下几点:1老唐的口径是全国的死亡人数为基数,而笔者采用的是各个墓园当地人口的死亡人数,基数小;2很多福寿园进入的城市,也还在起步阶段,数量还达不到4%;3笔者考虑每座墓穴容纳两人。

(5) 2%的数量和2.5~3.5倍的城镇人均可支配收入作为平均墓穴的售价这个答案一定对吗?笔者认为只有参考意义,不一定对,因为有些地方成熟后,可能是已更多的数量*更低的价格或者是更少的数量*更高的价格来达到营收效益的最大化。然而,即便如此,笔者的“数量锚”和“价格锚”仍旧有参考意义,因为他找到了一个可以和不同地区的经济指标和人口指标进行对比的一种方法。

(6) 关于这两个锚的数据,若在未来能够有官方实际数据验证作为支撑,无论对错,可以马上纠正,迅速通过新的数据定位福寿园的真实肖像,帮助我们更快的理解运用数据判断公司。

四、各地区潜力分析

1.概括

知道了上述两个锚后,就可以看看各个墓园的现状以及未来增长的潜力,帮助我们预估未来。笔者按区域划分,将每个区域单独分析,最后在总体汇总评价得出结论。

2.上海地区过去强劲,未来价格上涨动力不在

先来通过一组数据了解上海地区过去8年的经营状况,如表9。

过去8年,上海两座墓园《青浦园》《海港福寿园》总体的墓园营收年化增长率为11.7%,而销售面积的年化增长率为-5.8%,面积逐年下降的背后,是价格的快速增长,其年化数据达到了18.6%。上文已经阐述过,上海地区通过不断的涨价,来留住真正的头部客户,实现收益的最大化。那么,福寿园未来还有继

续增长的潜力吗?让我们来看看图4。

图4的数据是上文图3拷贝过来的,笔者去掉了观陵山,同时又增添了一条曲线“上海地区客户数量调整”。前文我们就说过,上海和沈阳地区过去8年是一个用价格逐步筛选客户的过程,这就意味着前期的客户群体大于4%或者墓穴销售量大于2%,而表7中很清晰的显示了若在户均面积不变的情况下,13年的客户数量是21年的两倍。

所以笔者在图4中增添了一条曲线,近似模拟前期客户群体多,后面等差减少一直到21年的2%数量后(实际处理手法是户均面积过去8年都按1.2平方每户计算),其更加接近真实的户均售价与上海人均可支配收入之间的关系。很显然,在过去的8年中,曲线一直在爬坡,这就意味着,福寿园用涨价的手段筛选的客户越来越有支付能力。直到21年,这个数据已经到了3.6倍。

遗憾的是,虽然过去8年一直在涨价筛选头部客户,而到了今年,这个户均价格和城镇人均可支配收入之比已经到了价格锚2.5~3.5倍的上沿。也就是说,上海地区已经完成了客户群体的框定,未来价格上涨幅度会小于过去8年平均。其价格和数量将会“随大流”,跟随历史平均增长。

在01篇大环境描述的时候已经说过,墓园板块的整体营收将维持价格年化6%的增加和数量2.5%的增长合计8.5%的增长。即可以推测5年后营收为883633*1.085^5=13.29亿元。

3.安徽地区

1合肥大蜀山起点太高,后继乏力

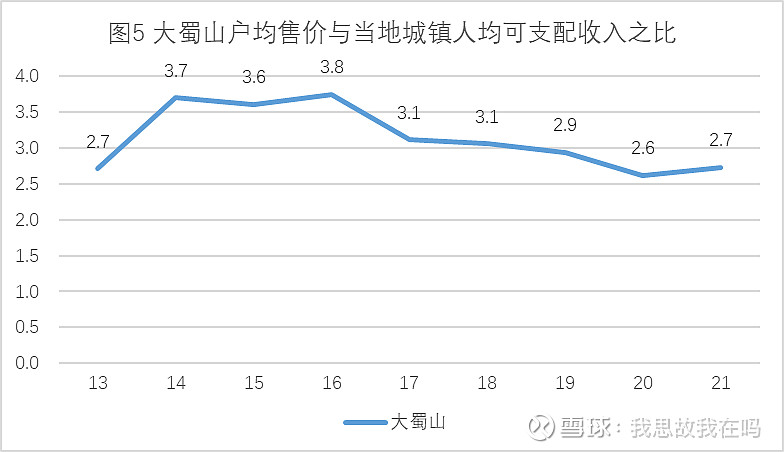

先看图5,数据仍旧来自图3,单独把大蜀山陵园拿出来看。

前文已经说过,墓园成熟后,户均价格是当地城镇人均可支配收入的2.5~3.5倍,上图数据表明,大蜀山在13年上市已经达到该比例区间,随后稳中有降。说明大蜀山陵园在上市当年即完成了头部4%客户的筛选,这几年均维持在差不多的水平。

考虑到照顾说明书中介绍该墓园于2002年建立,从时间上说到13年也有11年了,也合情合理。我们可以认为大蜀山未来的增长幅度与上海地区一样随大流,可按照8.5%的增幅计算。则其墓园营收将达到98919*1.085^5=1.49亿元。

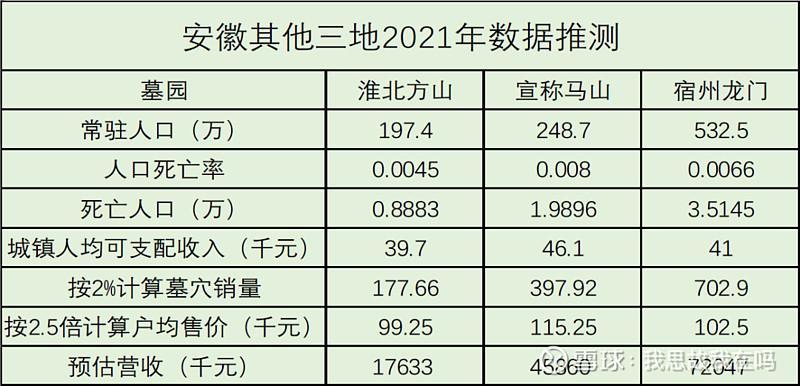

2淮北方山,宣城马山,宿州龙门增长可期

《淮北方山陵园》《宣城马山陵园》《宿州龙门文化陵园》分别与17/20/21年获建立并投入使用。显然这三座墓园还处于成长初期阶段。而根据当地人口,死亡率,城镇人均可支配收入等数据,再结合价格锚和数量锚,我们可以快速的刻画出三地的营收上限,整理如表10。

按照两个锚来推测21年,21年三坐墓园营收的上限分别是17633/45860/72047千元,合计1.36亿。而21年,安徽地区总共营收213450千元(财报P19页),而考虑到大蜀山营收139322千元(财报P178页),则剩下的项目合计营收213450-139322=74128千元,较上限1.36亿还有83.8%的涨幅。

实际上考虑这些营收中还有安徽地区殡仪项目带来的营收,实际上墓园营收达不到74128千元。我们可以假设这三座墓园5年以后会达到地区营收的上限水平(给5年的理由是大蜀山用了11年时间成熟,而17年前的项目已经有5年或以上的经营时间了)。

并同时给当地的城镇人均可支配收入按照6%的年化增长率增加,同时销售数量按照2.5%(死亡人口未来会加速增加)的年化增长率,那么总体增长率与“随大流”数据一样即8.5%。则可以知道未来5年后能达到的营收=1.36*1.085^5=2.04亿,对当前0.74亿的营收来说是5年2.76倍,年化增长率将达到22.5%。