近期“科特估”这个概念突然受到投资者关注,科技股由于其一定的成长属性,

拥有特定的估值方法。不同类型的科技股其特性和估值方法各异。按照渗透率不

同阶段,成长潜力,科技股可以分为三种类型——现金流型科技股、周期型科技

股和赛道型科技股,不同类型的科技股提升估值的条件不同。其中 A 股中的消费

电子和半导体景气趋势改善、AI 相关领域静候技术突破,恒生互联网静候利率下

行,未来都有提升估值的逻辑和可能。

❑【观策·论市】“科特估”怎么估?哪些领域估值有望提升。近期“科特估”这

个概念横空出世,但是科技股的估值,按照不同的阶段,可以分为现金流型科技

股,周期型科技股,赛道型科技股,不同的科技股估值方法不同,现金流型科技

股通常使用(P/OCF,P/FCF)等估值指标,受到无风险利率影响较大。周期型科

技通常使用 PEG 的估值视角,受到自身产业景气趋势的影响较大。赛道型科技

通常用未来市值贴现模型(FMvD)进行估值,受到产业渗透率提升概率,实现

的年限,未来市场规模等综合因素影响,也受到无风险利率的影响。当前的情况

来看,如果美联储逐渐进入降息周期,香港的恒生互联网、恒生科技有望估值提

升;消费电子、半导体景气度上行,对应的估值有望上行,而赛道型科技股被寄

予厚望的是 AI 和人形机器人,目前正在耐心等待技术的进步和突破,当然如果

参照 AI 发展更快的全球代表性公司市值,AI 相关领域的核心标的估值提升的空

间更大。

“科特估”怎么估?

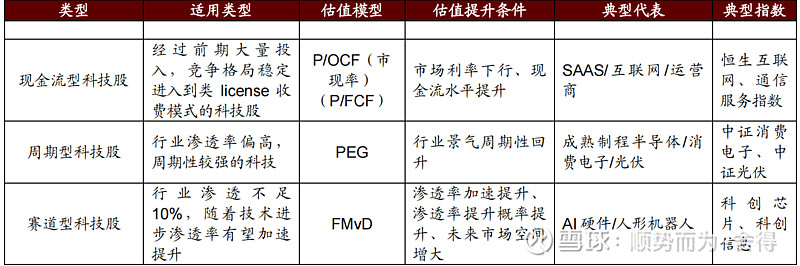

近期“科特估”这个概念突然受到投资者关注,科技股由于其一定的成长属性,拥有一定的特殊固定的估值方法。

不同类型的科技股其特性和估值方法各异。按照渗透率不同阶段,成长潜力,科技股可以分为三种类型——现金流

型科技股、周期型科技股和赛道型科技股,不同类型的科技股提升估值的条件不同。

现金流型科技股

适用类型:经过前期大量投入,竞争格局稳定进入到类 license 收费模式的科技股。

估值模型:P/OCF(价格与经营性现金流比率)或 P/FCF(价格与自由现金流比率)

估值提升条件:

1. 市场利率下行:

o 当市场利率下降时,现金流的现值会增加。具体原因在于利率是现金流折现的关键因素。较低的利

率使未来现金流折现后值更高,从而提升公司的估值。低利率环境通常会鼓励投资者投资于高现金

流产出的公司,因为资金的机会成本降低。

2. 现金流占比提升

随着公司业务模式成熟,应收账款和预付款项的比例增加,使得现金流水平提升。当公司从增长阶

段转向稳定期,资本支出的减少和经营效率的提高将进一步增强自由现金流的占比。更高的自由现

金流增加了公司的再投资和股东回报能力,提升了市场对公司的信心和估值。

典型代表:SaaS(软件即服务)和互联网公司

• 特点:这些公司通常具有稳定的订阅收入模式,客户粘性高,现金流稳定。由于其业务模式的可预测性,

SaaS 公司在市场波动中表现相对稳定。

现金流型科技股自身经营相对稳定,估值的扩张依赖于市场利率的下行,以恒生互联网指数为代表,其历史的估值

波动影响最大的变量是香港的市场利率,而又由于港币锚定美元,香港的利率水平和美联储趋势基本一致,因此,

如果类似恒生互联网这样的指数估值要想大幅提升,需要美联储渐进入降息周期,市场利率大幅下行。

过去几年,国内典型的现金流型科技股市是通信运营商,在过去两年利率大幅下行过程中,估值实现了较大比例的

提升。

⚫ 周期型科技股

适用类型:行业渗透率偏高,周期性较强的科技股。

估值模型:PEG(市盈增长比率)

PEG =

PE

g

⟹ PE = PEG × g

其中,PEG:考虑了公司的盈利增长率。一般在实际投资中,适用这个公式时,我们倾向于选择 PEG≤1,并且隐

含假设 PEG 波动范围不大。

g:未来 1-3 年的增速或者复合增速。

E:当期盈利。

g:该模型最重要的因子,未来 1−3 年的盈利增速或复合增速。

E:当期盈利。

该模型与利率关系不大,与盈利复苏的幅度和斜率关系较大。

估值提升条件:

0

1

2

3

4

5

6

0

5

10

15

20

25

30

35

40

恒生互联网市现率

HIBOR:3个月:月:最后一条

2015-10

2016-02

2016-06

2016-10

2017-02

2017-06

2017-10

2018-02

2018-06

2018-10

2019-02

2019-06

2019-10

2020-02

2020-06

2020-10

2021-02

2021-06

2021-10

2022-02

2022-06

2022-10

2023-02

2023-06

2023-10

2024-02

2024-06敬请阅读末页的重要说明

4

策略研究

1. 业绩周期性回升:

o 周期型科技公司的业绩受到行业周期波动的影响很大。当行业进入上升周期,产品需求增加,公司

的营收和利润也会回升,推动 PEG 比率下降。这时,科技公司的增长潜力被市场重新评估,导致估

值提升。了解并把握行业周期的底部和转折点,是投资周期型科技股的关键。

2. 技术革新驱动:

o 周期型科技公司若能通过技术创新或产品升级,在市场竞争中获得领先地位,也能显著提升其估值。

新技术的采用和突破能为公司开辟新的增长空间,提升市场信心。例如:光模块的公司在 AI 算力时

代估值快速扩张。

典型代表:成熟制程半导体、消费电子、电动车等

• 特点:这些公司通常处于行业渗透率较高的阶段,市场需求具有周期性波动。投资者需要关注行业周期的变

化,以把握投资机会。

周期型科技股,自身行业增速受到经济周期和产品周期影响,产品销量等景气度指标呈现波动的特征,而估值运行

的方向基本与行业景气度方向基本一致。以消费电子为例,2012 年之后,其估值波动基本与国内手机销量方向吻合

度相对较高。

除此之外,诸如成熟制程半导体、电动车、光伏等行业,在渗透率提升到一定程度之后,逐渐从赛道型科技股变为

周期型科技股,更加受到自身行业景气周期方向的影响,

1. 渗透率加速提升:

o 赛道型科技股处于行业的初期阶段,市场尚未饱和。当市场渗透率提升至关键点或技术突破点,行

业需求将呈爆发性增长。市场对渗透率提升的预期会增强投资者信心,推动估值大幅提高。

2. 渗透率提升概率增大:

o 技术进步、政策支持和市场教育等因素能增强行业渗透率提升的概率。当行业预期的渗透率提升变

得更加确定,投资者将重新评估公司的未来增长潜力,推动估值提升。

3. 未来市场空间增大:

o 行业发展的潜在市场空间是赛道型科技股估值的重要因素。随着市场需求增长和应用场景扩展,未

来市场空间增大。这意味着公司业务增长的天花板更高,增长潜力更大,从而提升其估值。

典型代表:AI 硬件和人形机器人公司

• 特点:这些公司通常处于行业发展的早期阶段,技术前景广阔但商业模式尚未成熟。投资者对其未来增长抱

有较高期望,但也需承担较高的风险。

当前,渗透率低,空间大,又有较大概率渗透率能够加速提升的是 AI、人形机器人和低空经济,不过相比于电动车,

5G,CXO 等行业比较好计算未来的市场空间,AI、人形机器人和低空经济的市场空间很大,而且随着技术的发展市

场空间有变得更大的趋势。因此,只有当中国公司在推动渗透率加速提升的概率(参数)大幅提升,则 AI、

人形机器人和低空经济的估值才能够得以大幅提升。如果这类型科技股的估值要提升,我们只能期待技术突破。

另外一个方法论是对标市值法,就是当我们国内技术曾经落后于世界最先进水平,那么世界先进技术的公司市值,

可以作为国内公司技术突破后的市值参考。

仍然以 AI 产业为例,当前在 AI 芯片环节的核心美股公司,应用材料、台积电、英伟达、谷歌、微软(AN ATM)他

们当前的估值达到近 9.8 万亿美金,合计人民币近 72 万亿,跟 A 股总市值(77 万亿)大体相当。

而相对应的,一旦国内 AI 芯片技术能够有所突破,AI 产业也如美国一样蓬勃发展,那么对应龙头公司的估值就会相

应提升,目前相对应的 A 股港股代表性公司中微、海光、中芯国际、阿里巴巴和金山办公等等,当前市值为 3118 亿

美金,仅有美股市值的 3.2%,一旦国内 AI 芯片技术突破,国产 AI 算力渗透率加速提升,AI 引用的市场能够快速扩

张,AI 渗透率加速提升,A 股港股的市值对标美股市值差距有望缩小,估值提升的空间较大。

近期“科特估”这个概念突然受到投资者关注。科技股的估值方法论与一般的股票有相似之处,也有差异。可以按

照科技渗透率所处不同的阶段,可以分为现金流型科技股,周期型科技股,赛道型科技股。不同的科技股估值方法

不同:现金流型科技股通常使用(P/OCF,P/FCF)等估值指标,受到无风险利率影响较大。周期型科技通常使用

PEG 的估值视角,受到自身产业景气趋势的影响较大。赛道型科技通常用未来市值贴现模型(FMvD)进行估值,

受到产业渗透率达到一定水平的概率,实现的年限,达到时未来市场规模等综合因素影响,也受到无风险利率的影敬请阅读末页的重要说明

7

策略研究

响。

当前的情况来看,如果美联储逐渐进入降息周期,香港的恒生互联网、恒生科技有望估值提升;当前消费电子、半

导体景气度上行,对应的估值有望上行,而赛道型科技股被寄予厚望的是 AI 和人形机器人,目前正在耐心等待技术

的进步和突破,当然如果参照 AI 发展更快的全球代表性公司市值,一旦国产技术突破,AI 相关领域的核心标的估值

提升的空间更大。

以上资料来源于网络,仅供参考