华熙生物算是我选股中非常成功的投资了,年报出来有一会了,没来得及看终于补上了。重复的内容就不说了,可以看看吃个回头草,医美小茅台

重点说说年报带来的信息和我认为的风险点。

总体看和预期很接近,最大的问题就是接近40%的营收增长却只带动了0.13%的扣非净利润的增长。公司毛利很稳定,那利润去哪了?新增5亿销售费用!可以理解,产品要去薇娅李家琦直播间,好卖但是净利低,中间商赚差价。明细表可以看出来,线上服务费占比接近一半了。

不知道公司要如何面对这个问题,似乎很难解决。如何建立销售渠道,减少对中间商的依赖决定了公司上升的空间。

特别是护肤品产品,在公司营收占比已经超过51%,而且是增速最快的,也是我买它最看好的部分。净利率不能改善的话,公司很难再支撑现有的估值。当然品牌建立后期,也许能够慢慢提高影响力,至少我试了下他们的产品,还可以的。

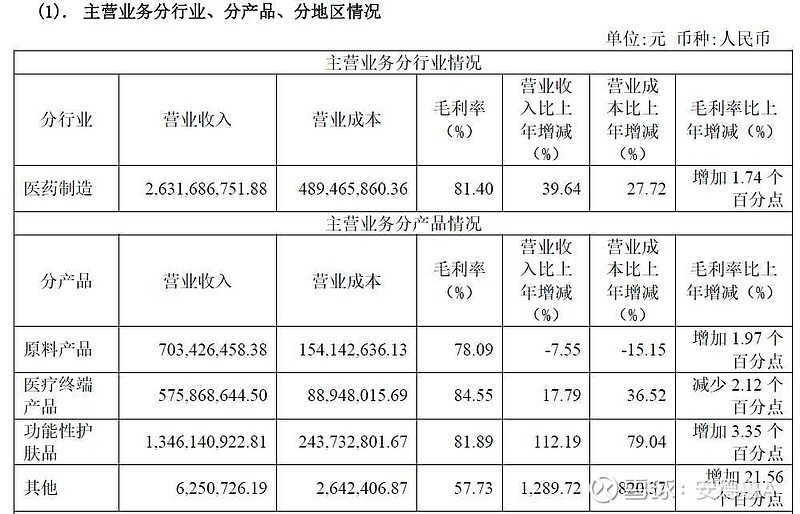

原料业务实现收入7.03亿元,同比-7.55%,占总营收26.73%;

医疗终端产品实现收入5.76亿元,同比+17.79%,占总营收21.88%;

功能性护肤品实现收入13.46亿元,同比+112.19%,占总营收51.15%;

除了销售费用,未来随着固定资产的上升,管理费用的变化也值得关注。

公司综合毛利率为81.41%,整体表现稳定,看趋势还有上升的空间。

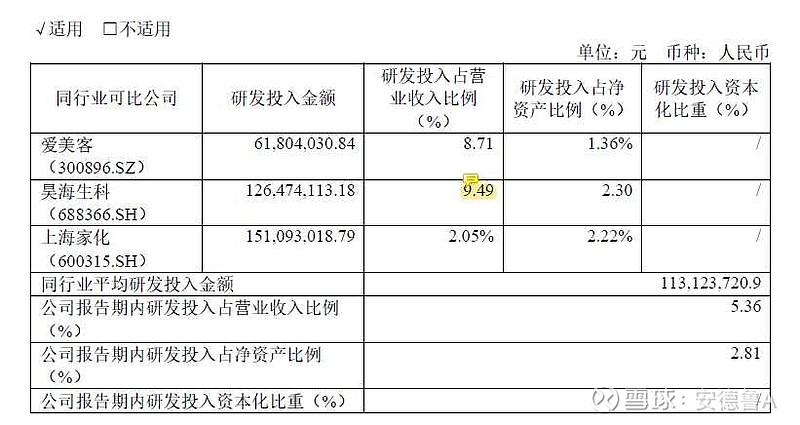

说说被频繁吐槽的研发,虽然年报披露增长50%,但占营收比例依然低于同业对手。

总体来说,华熙生物打分还是很高的,并且处在了一个好的赛道的领跑地位。以上几个风险点保持关注,如果有优化可以继续持有。

$华熙生物(SH688363)$ $爱美客(SZ300896)$ $昊海生科(SH688366)$ #医美股再爆发华东医药逼近新高# #医美概念股异动朗姿股份澳洋健康涨停#