推荐个医美行业的股票。

华熙生物我之前炒过一波,140左右出的,仓位不高。为啥最近又开始考虑它呢?两件事,某天我晚上正在刷牙,我太太在看李佳琦的直播,突然听到了华熙生物的名字,我想这玩意还能上直播呢?然后让我太太抢了他们的面膜,试了下效果,据说还行。还有就是我太太突然跟我说,她想去打针,玻尿酸之类的,然后这个针大致是每三年都要反复打一次。不仅她想去,她妈也想去。这两件事让我想重新评估下华熙生物的价值。

之前一直持有华熙生物是因为看重了它的原料业务,我认为医美有着广阔的空间,高增长高毛利。股价翻倍后我按惯例清仓,就没有细致的研究过了。目前看医美的高增长依然不变,玻尿酸等原材料还是有较大的空间。这部分我觉得市场都看得很清晰,估值也很高了。

重新研究它还是因为新的护肤品推出后,消费行业的天花板可高了,特别是赚女人爱美的钱。而且护肤品不像医美,使用人群基本包括了所有女性和部分男性。所以说它的行业空间是优秀的。

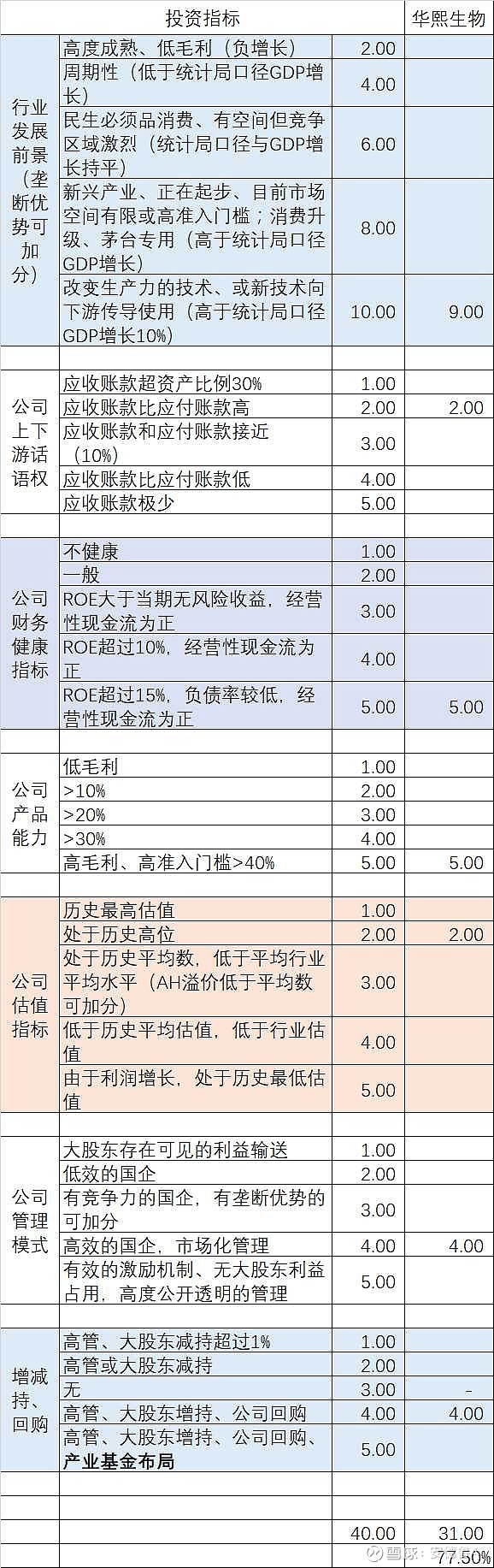

再简单说说公司,具体看打分表。原料的优势一如既往,下游快速增长和原材料成本太低太容易获取了。市场上供应商也不多,形成了寡头竞争。医疗终端和功能性护肤品,我认为这是新增长的核心,当然这个领域内竞争对手比较丰富,不像原料行业。是否还能像故宫口红那样推出爆款,这就是对公司产品部门的考验了。华熙最大的问题可能就是估值,100倍的pe怎么填坑?挺贵了,按港股可能60元比较合理,但是在A股估计概率不大。市场给这个估值也是冲着高增长高毛利来的,茅台也有50倍,未来能放量增速肯定不如华熙。目前医药股抱团松动回调可能回带动华熙的回调,不过到什么位置真的看不出来。如果是长线就看着机会买吧。

机构抱团调研写研报,说明关注度比较高。入选科创50,有新韭菜接盘也是个利好。

最后说一点小观察,我对华熙生物的管理层还是挺有信心的。我在北京住西边,大型商圈较少,所以五棵松的华熙广场就是我常去的一个地方。这是一个非常成功的商圈,周末人山人海的。虽说五棵松位置不错,但是华熙广场北侧10米的蓝色港湾就门可罗雀了。它成功的借助了电竞概念把整个商业给盘活了,虽然跟电竞关系并不大,还是以餐饮为主,但是它成功了。我认为华熙的管理层对年轻人消费动态的把握是非常到位的并且能够走在时代的前沿,这也是它能做好消费品的一个关键前提吧。

$华熙生物(SH688363)$ $昊海生科(SH688366)$ $朗姿股份(SZ002612)$ #医美#